Global Pulp And Paper Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

423.78 Billion

USD

458.89 Billion

2024

2032

USD

423.78 Billion

USD

458.89 Billion

2024

2032

| 2025 –2032 | |

| USD 423.78 Billion | |

| USD 458.89 Billion | |

| % | |

|

تجزئة سوق اللب والورق العالمي، الفئات (التغليف، الطلاء والكتابة، الأدوات الصحية، ورق الصحف، وغيرها)، المستخدم النهائي (العناية الشخصية ومستحضرات التجميل، الأغذية والمشروبات، الرعاية الصحية، السلع الاستهلاكية، التعليم والقرطاسية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق اللب والورق

حجم سوق اللب والورق

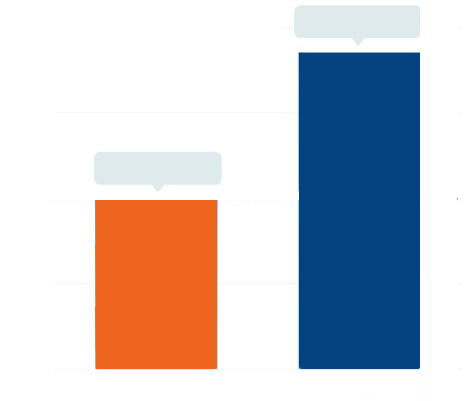

- بلغت قيمة سوق اللب والورق العالمي 423.78 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 458.89 مليار دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 1.00٪، مدفوعًا في المقام الأول بابتكارات التغليف المستدامة

- ويعود هذا النمو إلى عوامل مثل الطلب المتزايد على مواد التعبئة والتغليف القابلة لإعادة التدوير، واللوائح المتزايدة على استخدام البلاستيك، والتقدم التكنولوجي في إنتاج الورق ومعالجة اللب.

تحليل سوق اللب والورق

- تُعدّ منتجات اللب والورق مواد خام أساسية تُستخدم في مجموعة واسعة من الصناعات، بما في ذلك التعبئة والتغليف، والنظافة، والطباعة، والنشر. كما يُتزايد استخدام هذه المواد في حلول التعبئة والتغليف المستدامة مع تحوّل العالم نحو استخدام البلاستيك أحادي الاستخدام.

- يتزايد الطلب على اللب والورق بشكل كبير بسبب النمو في التجارة الإلكترونية، مما يغذي الحاجة إلى التغليف المموج وألواح الكرتون، واتجاهات الاستدامة التي تشجع البدائل القابلة للتحلل الحيوي والقابلة لإعادة التدوير.

- تتميز منطقة آسيا والمحيط الهادئ بكونها المنطقة المهيمنة على إنتاج واستهلاك اللب والورق، بقيادة دول مثل الصين والهند وإندونيسيا. ويساهم التصنيع السريع، ونمو الطبقة المتوسطة، وارتفاع الطلب على السلع الاستهلاكية في نمو قوي للسوق في هذه المنطقة.

- على سبيل المثال، في عام 2024، قامت شركة Nine Dragons Paper (Holdings) Limited، إحدى أكبر شركات تصنيع الورق في الصين، بتوسيع قدرتها الإنتاجية من خلال إنشاء مصانع جديدة في جنوب شرق آسيا لتلبية الطلب الإقليمي والعالمي على مواد التعبئة والتغليف.

- على الصعيد العالمي، تشهد صناعة اللب والورق تحولاً مدفوعًا بمبادئ الاقتصاد الدائري، حيث تتبنى الشركات الرائدة تقنيات الإنتاج الأنظف، والاستفادة من المخلفات الزراعية، والاستثمار في ممارسات الغابات المستدامة للحد من التأثير البيئي.

نطاق التقرير وتقسيم سوق اللب والورق

|

صفات |

رؤى رئيسية حول سوق اللب والورق |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق اللب والورق

"التحول نحو حلول التغليف المستدامة والصديقة للبيئة"

- أحد الاتجاهات البارزة في سوق اللب والورق العالمي هو التحول المتسارع نحو حلول التغليف المستدامة والصديقة للبيئة والتي تحركها المخاوف البيئية والضغوط التنظيمية للحد من النفايات البلاستيكية

- يستثمر المصنعون بشكل متزايد في البدائل الورقية القابلة للتحلل الحيوي والقابلة للتحويل إلى سماد وقابلة لإعادة التدوير لتلبية طلب المستهلكين على المنتجات الخضراء والتوافق مع أهداف الاستدامة العالمية

- على سبيل المثال، في عام 2024، أطلقت مجموعة موندي خط تغليف قائم على الورق قابل لإعادة التدوير بالكامل لتطبيقات الأغذية الجافة والتجارة الإلكترونية، ليحل محل الفيلم البلاستيكي مع الحفاظ على المتانة وخصائص الحاجز.

- يتضمن هذا الاتجاه ابتكارات مثل الورق المطلي بحواجز مائية، والكرتون المموج القابل لإعادة التدوير للسلع القابلة للتلف، والتغليف الورقي المرن للسلع الاستهلاكية سريعة الحركة (FMCG).

- لا يؤدي هذا التحول إلى تقليل التأثير البيئي فحسب، بل يخلق أيضًا فرص نمو جديدة لمنتجي الورق الذين يتكيفون مع نموذج الاقتصاد الدائري، مما يعيد تشكيل مشهد صناعة التعبئة والتغليف على مستوى العالم.

ديناميكيات سوق اللب والورق

سائق

"التطورات التكنولوجية في صناعة اللب والورق"

- إن الابتكارات المستمرة في تقنيات معالجة اللب والورق تعمل على تعزيز كفاءة الإنتاج بشكل كبير، وتقليل استهلاك الطاقة، وتحسين جودة المنتجات الورقية

- يتم اعتماد الأتمتة والرقمنة، بما في ذلك دمج الذكاء الاصطناعي وإنترنت الأشياء وتحليلات البيانات، على نطاق واسع من قبل مصنعي اللب والورق لتحسين الأداء التشغيلي وتقليل وقت التوقف عن العمل

- تسمح تقنيات التبييض المتقدمة وأنظمة الاسترداد الكيميائي للمنتجين بتقليل التأثير البيئي مع الحفاظ على جودة الإنتاج

- تتيح آلات صناعة الورق الحديثة وأنظمة التحكم الذكية للشركات تحسين السرعة والدقة والتخصيص، وبالتالي توسيع نطاق تطبيق المنتجات الورقية

- وتساعد هذه التطورات التكنولوجية الشركات أيضًا على تلبية معايير الامتثال البيئي الصارمة من خلال تقليل الانبعاثات والنفايات واستخدام المياه

على سبيل المثال،

- في يوليو 2023، أطلقت شركة فالميت جيلًا جديدًا من آلات الورق الذكية المزودة بأنظمة مراقبة وصيانة تنبؤية متكاملة تعتمد على الذكاء الاصطناعي لتعزيز الناتج الإنتاجي وتقليل التكاليف التشغيلية

- في يناير 2024، أعلنت شركة Andritz عن تعاونها مع شركة Metsä Fibre لتوفير تقنية إنتاج اللب المتطورة لمصنع Kemi للمنتجات الحيوية الجديد في فنلندا، والمصمم لإنتاج لب عالي الغلة مع الحد الأدنى من البصمة البيئية

- إن التبني المتزايد لمثل هذه الابتكارات لا يعزز قدرات الإنتاج فحسب، بل يمكّن أيضًا صناعة اللب والورق من تلبية متطلبات الاستدامة والأداء المتطورة، وبالتالي دفع نمو السوق.

فرصة

"تطوير طب العيون من خلال دمج الذكاء الاصطناعي"

- إن التحول العالمي نحو الاستدامة البيئية يفتح فرصًا كبيرة لتقنيات معالجة اللب المبتكرة ومواد الألياف المتقدمة التي تقلل من استهلاك الطاقة واستخدام المياه والاعتماد على المواد الكيميائية في عملية التصنيع.

- تستكشف الشركات استخدام الألياف غير الخشبية مثل المخلفات الزراعية (على سبيل المثال، قش القمح، وبقايا قصب السكر، والقنب) والورق المعاد تدويره لإنشاء لب عالي الجودة مع تقليل البصمة البيئية

- إن الاختراقات في عملية اللب القائمة على الإنزيمات، وأنظمة التبييض ذات الحلقة المغلقة، وإنتاج الورق الخالي من الماء تعمل على إحداث ثورة في تصنيع الورق التقليدي، مما يتيح عمليات إنتاج أنظف

على سبيل المثال،

- في نوفمبر 2023، دخلت شركة Stora Enso في شراكة مع شركة Pulpex Limited لتطوير نوع جديد من الزجاجات القائمة على الألياف باستخدام لب الخشب، مما يوفر بديلاً قابلاً للتحلل الحيوي للحاويات البلاستيكية في عبوات العناية الشخصية والمشروبات.

- في يناير 2024، أعلنت شركة UPM Biofore عن استثمارها في مصفاة حيوية من الجيل التالي في ألمانيا، بهدف إنتاج المواد الكيميائية الحيوية القائمة على الخشب وتحسين استدامة تصنيع المنتجات القائمة على الألياف.

- لا تدعم هذه الابتكارات أهداف خفض الكربون فحسب، بل تفتح أيضًا مصادر دخل جديدة في قطاعات تغليف منتجات العناية الشخصية الفاخرة وخدمات الأغذية، حيث يتزايد الطلب على المواد المتجددة بسرعة.

- إن توسع مبادرات الاقتصاد الدائري والشعبية المتزايدة لخطوط الإنتاج المحايدة للكربون تشجع بشكل أكبر الاستثمار في تقنيات اللب والورق المتقدمة، مما يجعلها مجال فرصة رئيسي للاعبين في السوق

ضبط النفس/التحدي

"المخاوف البيئية واللوائح المتعلقة بإزالة الغابات"

- في حين تتجه صناعة اللب والورق نحو الاستدامة، فإن المخاوف المتعلقة بإزالة الغابات، وفقدان التنوع البيولوجي، والاستخدام المرتفع للمياه والطاقة تظل تشكل تحديات كبيرة، وخاصة في المناطق التي تعتمد على المواد الخام التقليدية القائمة على الخشب.

- لقد أثارت البصمة البيئية للصناعة، بما في ذلك انبعاثات الغازات المسببة للاحتباس الحراري، وتصريف مياه الصرف الصحي، وتغيرات استخدام الأراضي، انتقادات من الجماعات البيئية وأدت إلى زيادة التدقيق التنظيمي.

- إن اللوائح العالمية والإقليمية الأكثر صرامة بشأن ممارسات الغابات المستدامة والامتثال البيئي تضع ضغوطًا على الشركات المصنعة لتبني عمليات أكثر خضرة، والتي غالبًا ما تأتي بتكاليف أولية عالية

على سبيل المثال،

- في سبتمبر 2023، أثارت منظمة السلام الأخضر الدولية مخاوف بشأن إزالة الغابات على نطاق واسع المرتبطة بإنتاج اللب في أجزاء من جنوب شرق آسيا، مما دفع العلامات التجارية العالمية إلى مراجعة سلاسل التوريد وسياسات التوريد الخاصة بها.

- في ديسمبر 2024، قدم الاتحاد الأوروبي تشريعات تهدف إلى حظر المنتجات المرتبطة بإزالة الغابات، بما في ذلك بعض منتجات اللب والورق، مما أدى إلى زيادة متطلبات الامتثال والحواجز التجارية المحتملة للمصدرين.

- ونتيجة لذلك، فإن الشركات التي تفشل في التكيف مع هذه المعايير البيئية والقانونية المتطورة قد تواجه مخاطر تتعلق بالسمعة، أو قيودًا تجارية، أو خسارة حصة السوق، وخاصة في المناطق التي تركز على الاستدامة مثل أوروبا وأمريكا الشمالية.

- يشكل هذا الضغط التنظيمي والبيئي قيدًا رئيسيًا على سوق اللب والورق، وخاصة بالنسبة للاعبين الذين يفتقرون إلى رأس المال أو التكنولوجيا لتحديث عملياتهم.

نطاق سوق اللب والورق

يتم تقسيم السوق على أساس التطبيق ونوع المنتج.

|

التجزئة |

التجزئة الفرعية |

|

حسب الطلب |

|

|

حسب نوع المنتج |

|

تحليل إقليمي لسوق اللب والورق

"منطقة آسيا والمحيط الهادئ هي المنطقة المهيمنة في سوق اللب والورق"

- تهيمن منطقة آسيا والمحيط الهادئ على سوق اللب والورق، مدفوعة بالتصنيع السريع، وطبقة متوسطة متنامية، والطلب المرتفع في المنطقة على المنتجات الورقية في قطاعات التعبئة والتغليف والطباعة والنظافة.

- تتمتع الصين بحصة كبيرة من السوق، بدعم من قدرتها الكبيرة على إنتاج اللب والورق، وقطاع التصنيع القوي، والطلب المتزايد على حلول التغليف المستدامة.

- يشهد السوق الهندي نموًا قويًا بفضل توسع أنشطة التجارة الإلكترونية ، ونمو التحضر، وتزايد الوعي بالاستدامة البيئية. إضافةً إلى ذلك، يُسهم ارتفاع الدخل المتاح وتغير أنماط الاستهلاك في زيادة الطلب على المنتجات الورقية.

- إن الاستثمارات في مصانع الورق الجديدة، وتقنيات التصنيع المحسنة، والدفع نحو إعادة التدوير تعمل على تعزيز السوق في منطقة آسيا والمحيط الهادئ

- بالإضافة إلى ذلك، فإن التبني المتزايد للتغليف الصديق للبيئة، بما في ذلك الصناديق المموجة القابلة لإعادة التدوير ومواد التغليف القابلة للتحلل البيولوجي، يعزز النمو بشكل أكبر، لا سيما في أسواق مثل اليابان وكوريا الجنوبية وجنوب شرق آسيا.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق اللب والورق العالمي، مدفوعًا بالتوسع الحضري السريع، والطلب المتزايد على التغليف المستدام، والطبقة المتوسطة المتنامية مع ارتفاع استهلاك المنتجات الورقية.

- تبرز دول مثل الصين والهند وإندونيسيا كأسواق رئيسية بسبب قطاعات التجارة الإلكترونية المتوسعة لديها، وارتفاع الدخول المتاحة، وزيادة الوعي بخيارات التغليف الصديقة للبيئة.

- تستمر الصين، باعتبارها أكبر منتج ومستهلك للورق في العالم، في الهيمنة على السوق، مع استثمارات كبيرة في تقنيات تصنيع الورق المتقدمة ومبادرات إعادة التدوير لتلبية الطلب على حلول التعبئة والتغليف المستدامة والفعالة من حيث التكلفة.

- تشهد الهند، بفضل تزايد عدد سكانها وقطاعها الصناعي المتنامي بسرعة، ارتفاعًا كبيرًا في الطلب على المنتجات الورقية، لا سيما في قطاعي التعبئة والتغليف والنظافة. ويعزز التركيز الحكومي المتزايد على إدارة النفايات ومبادرات الاستدامة سوق اللب والورق في المنطقة.

- من المتوقع أن تشهد منطقة جنوب شرق آسيا واليابان نموًا ملحوظًا، مدفوعًا بالاستثمارات في ممارسات الغابات المستدامة، وزيادة الطلب على مواد التغليف الورقية القابلة لإعادة التدوير، وتنامي الاقتصاد الدائري. وتدعم البنية التحتية الراسخة في المنطقة وتبنيها للممارسات الخضراء مسار نموها القوي في السوق.

حصة سوق اللب والورق

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة أمكور بي إل سي (أستراليا)

- شركة كاسكيدز (كندا)

- شركة التغليف الأمريكية (الولايات المتحدة)

- دي إس سميث (المملكة المتحدة)

- فيدريجوني SPA (إيطاليا)

- شركة أتلانتيك للتغليف (كندا)

- ورقة دولية (الولايات المتحدة)

- سمورفيت كابا (أيرلندا)

- Svenska Cellulosa Aktiebolaget SCA (السويد)

- موندي (المملكة المتحدة)

- شركة نيبون لصناعة الورق المحدودة (اليابان)

- ستورا إنسو (فنلندا/السويد)

- مجموعة ميتسا (فنلندا)

- جورجيا-باسيفيك (الولايات المتحدة)

- شركة أوجي القابضة (اليابان)

- شركة ماير-ميلنهوف كرتون إيه جي (النمسا)

- UPM (فنلندا)

- شركة رينجو المحدودة (اليابان)

- شركة ويست روك (الولايات المتحدة)

- شركة سونوكو للمنتجات (الولايات المتحدة)

أحدث التطورات في سوق اللب والورق العالمي

- في أغسطس 2023، استحوذت شركة أطلس القابضة على عمليات مصنع اللب والصحف وورق الدليل في ثاندر باي، أونتاريو، والذي كانت تملكه سابقًا شركة ريزولوت إف بي كندا. يمثل هذا الاستحواذ إنجازًا هامًا لشركة أطلس، حيث ينضم مصنع ثاندر باي إلى محفظتها من شركات اللب والورق الرائدة. ويواصل المصنع، الذي يعمل الآن تحت إدارة شركة ثاندر باي للب والورق، مسيرته كجهة توظيف موثوقة ولاعب رئيسي في هذا القطاع في المنطقة.

- في يناير 2022، أعلنت شركة ستورا إنسو عن استثمار بقيمة 40.67 مليون دولار أمريكي لتطوير مصنعها لإنتاج اللب الزغبي في سكوتسكار، السويد. تهدف هذه المبادرة إلى تحسين كفاءة التكلفة وتقليل البصمة الكربونية للموقع بشكل كبير، بما يتماشى مع أهداف الشركة للاستدامة. سيُنتج المصنع المُحسّن اللب الزغبي لتطبيقات الرعاية الصحية، بما في ذلك منتجات رعاية الأطفال، وسلس البول لدى البالغين، ومنتجات العناية النسائية. يُؤكد هذا الاستثمار التزام ستورا إنسو بتوفير حلول متجددة وصديقة للبيئة.

- في أغسطس 2021، أبرمت مجموعة سمورفيت كابا اتفاقية للاستحواذ على أعمال الكرتون المقوى من مجموعة بورغو. يشمل هذا الاستحواذ مصنع فيرزولو، وهو منشأة متطورة بسعة 600 كيلو طن من الكرتون المقوى المعاد تدويره. يتمتع المصنع بموقع استراتيجي في شمال إيطاليا، مما يعزز تحسين إنتاج سمورفيت كابا ويعزز قدرتها على خدمة المستهلكين في جنوب أوروبا والأسواق ذات الصلة. تتماشى هذه الخطوة مع التزام الشركة بالاستدامة والتميز التشغيلي.

- في يونيو 2021، أعلنت مجموعة موندي عن استثمار كبير لتحديث مصنعها للورق في كوبيو، فنلندا. تهدف هذه المبادرة إلى زيادة طاقة المصنع بمقدار 55 كيلوطن سنويًا، لتلبية احتياجات السوق المتزايدة. يركز الاستثمار على تحديث قطاعات رئيسية، بما في ذلك خط إنتاج الألياف، وساحة الأخشاب، وآلات الورق، ومحطات التبخير. من المتوقع أن تُحسّن هذه التحسينات الكفاءة التشغيلية والأداء البيئي، بما يتماشى مع التزام موندي بالاستدامة.

- في يونيو 2021، كشفت شركة ستورا إنسو عن خططها لاستثمار ملايين الدولارات في منشآت معالجة اللب التابعة لها في أنجالا-إنجيروا ونيمولا. تهدف هذه المبادرة الاستراتيجية إلى تعزيز القدرة التنافسية في السوق وزيادة طاقة إنتاج لب الخشب اللين إلى 245 كيلوطن سنويًا. يركز الاستثمار على تحديث العمليات وتحسين الأداء البيئي، بما يتماشى مع التزام ستورا إنسو بالاستدامة والابتكار. ومن المتوقع أن تعزز هذه التحديثات مكانة الشركة في صناعة اللب والورق العالمية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL PULP AND PAPER MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2. MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL PULP AND PAPER MARKET SIZE

2.3 VENDOR POSITIONING GRID

2.4 MARKETS COVERED

2.5 GEOGRAPHIC SCOPE

2.6 YEARS CONSIDERED FOR THE STUDY

2.7 RESEARCH METHODOLOGY

2.8 TECHNOLOGY LIFE LINE CURVE

2.9 MULTIVARIATE MODELLING

2.10 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.11 DBMR MARKET POSITION GRID

2.12 MARKET APPLICATION COVERAGE GRID

2.13 DBMR MARKET CHALLENGE MATRIX

2.14 IMPORT AND EXPORT DATA

2.15 SECONDARY SOURCES

2.16 GLOBAL PULP AND PAPER MARKET: RESEARCH SNAPSHOT

2.17 ASSUMPTIONS

3. MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4. EXECUTIVE SUMMARY

5. PREMIUM INSIGHTS

5.1 RAW MATERIAL COVERAGE

5.2 PRODUCTION CONSUMPTION ANALYSIS

5.3 IMPORT EXPORT SCENARIO

5.4 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

5.5 PORTER’S FIVE FORCES

5.6 VENDOR SELECTION CRITERIA

5.7 PESTEL ANALYSIS

5.8 REGULATION COVERAGE

5.8.1 PRODUCT CODES

5.8.2 CERTIFIED STANDARDS

5.8.3 SAFETY STANDARDS

5.8.3.1. MATERIAL HANDLING & STORAGE

5.8.3.2. TRANSPORT & PRECAUTIONS

5.8.3.3. HARAD IDENTIFICATION

6. PRICING INDEX ANALYSIS

7. PRODUCTION CAPACITY OVERVIEW

8. SUPPLY CHAIN ANALYSIS

8.1 OVERVIEW

8.2 LOGISTIC COST SCENARIO

8.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

9. CLIMATE CHANGE SCENARIO

9.1 ENVIRONMENTAL CONCERNS

9.2 INDUSTRY RESPONSE

9.3 GOVERNMENT’S ROLE

9.4 ANALYST RECOMMENDATIONS

10. GLOBAL PULP AND PAPER MARKET, BY FIBRE SOURCE, 2022-2031, (USD MILLION) (KILO TONS)

10.1 OVERVIEW

10.2 RECOVERED FIBRE

10.3 VIRGIN FIBRE

10.4 OTHER FIBRE

11. GLOBAL PULP AND PAPER MARKET, BY TYPE OF PULP, 2022-2031, (USD MILLION)

11.1 OVERVIEW

11.2 VIRGIN CHEMICAL

11.3 VIRGIN MECHANICAL

11.4 RECYCLED

12. GLOBAL PULP AND PAPER MARKET, BY PROCESSING CHEMICALS, 2022-2031, (USD MILLION)

12.1 OVERVIEW

12.2 SIZING AGENTS

12.2.1 WET-END/INTERNAL

12.2.1.1. ALKYL SUCCINIC ANHYDRIDE (ASA)

12.2.1.2. ALKYL KETENE DIMER (AKD)

12.2.1.3. ROSIN

12.2.2 SURFACE

12.2.2.1. STYRENE MALEIC ANHYDRIDE (SMA)

12.2.2.2. STYRENE ACRYLIC EMULSION (SAE)

12.2.2.3. ETHYLENE ACRYLIC ACID (EAA)

12.2.2.4. MODIFIED STARCHES

12.2.2.5. POLYURETHANE (PU)

12.2.2.6. OTHERS

12.3 BINDERS

12.4 COLORING

12.4.1 ACID DYES

12.4.2 BASIC DYES

12.4.3 DIRECT DYES

12.4.4 DISPERSE DYES

12.4.5 NATURAL DYES

12.5 STRENGTHENING AGENTS

12.5.1 POLYACRYLAMIDE (PAM)

12.5.2 STARCH

12.5.3 CHITOSAN

12.5.4 OTHER POLYMERS

12.6 BIOCIDES

12.6.1 GLUTARALDEHYDE

12.6.2 METHYLENE BISTHIOCYANATE (MBT)

12.6.3 BROMO-2-NITROPROPANE-1,3-DIOL/BRONOPOL

12.6.4 DAZOMET

12.6.5 OTHERS

12.7 BLEACHING AGENTS

12.7.1 SODIUM DITHIONITE

12.7.2 CHLORINE DIOXIDE

12.7.3 HYDROGEN PEROXIDE

12.7.4 OTHERS

12.8 DEPOSIT CONTROL

12.9 OPTICAL BRIGHTENING AGENTS (OBA)

12.9.1 DISULFONATED OPTICAL BRIGHTENING AGENTS

12.9.2 TETRASULFONATED

12.9.3 HEXASULFONATED

12.10 ANTIFOAM AGENTS/DEFOAMERS

12.10.1 ALCOHOLS

12.10.2 INSOLUBLE OILS

12.10.3 STEARATES

12.10.4 POLYDIMETHYLSILOXANES

12.10.5 GLYCOLS

12.10.6 OTHERS

12.11 FILLERS

12.12 OTHERS

13. GLOBAL PULP AND PAPER MARKET, BY APPLICATION, 2022-2031, (USD MILLION)

13.1 OVERVIEW

13.2 PAPERBOARD

13.2.1 CONTAINER BOARD

13.2.2 CARTON BOARD

13.2.3 CORRUGATED BOARD

13.2.4 OTHERS

13.3 WRAPPING PAPER

13.4 PACKAGING PAPER

13.5 PRINTING PAPER

13.6 WRITING PAPER

13.7 SPECIALTY PAPER

13.8 SANITARY & HOUSEHOLD TISSUE

13.9 NEWSPRINT

13.10 OTHERS

14. GLOBAL PULP AND PAPER MARKET, BY END-USE INDUSTRY, 2022-2031, (USD MILLION)

14.1 OVERVIEW

14.2 CONSUMER GOODS

14.3 PACKAGING

14.4 HEALTHCARE

14.5 AUTOMOTIVE

14.6 BUILDING AND CONSTRUCTION

14.7 CHEMICAL

14.8 INDUSTRIAL

14.9 FOOD AND BEVERAGE

14.10 OTHERS

15. GLOBAL PULP AND PAPER MARKET, BY GEOGRAPHY, 2022-2031, (USD MILLION) (KILO TONS)

15.1 GLOBAL PULP AND PAPER MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

15.2 NORTH AMERICA

15.2.1 U.S.

15.2.2 CANADA

15.2.3 MEXICO

15.3 EUROPE

15.3.1 GERMANY

15.3.2 U.K.

15.3.3 ITALY

15.3.4 FRANCE

15.3.5 SPAIN

15.3.6 RUSSIA

15.3.7 SWITZERLAND

15.3.8 TURKEY

15.3.9 BELGIUM

15.3.10 NETHERLANDS

15.3.11 LUXEMBURG

15.3.12 REST OF EUROPE

15.4 ASIA-PACIFIC

15.4.1 JAPAN

15.4.2 CHINA

15.4.3 SOUTH KOREA

15.4.4 INDIA

15.4.5 SINGAPORE

15.4.6 THAILAND

15.4.7 INDONESIA

15.4.8 MALAYSIA

15.4.9 PHILIPPINES

15.4.10 AUSTRALIA & NEW ZEALAND

15.4.11 REST OF ASIA-PACIFIC

15.5 SOUTH AMERICA

15.5.1 BRAZIL

15.5.2 ARGENTINA

15.5.3 REST OF SOUTH AMERICA

15.6 MIDDLE EAST AND AFRICA

15.6.1 SOUTH AFRICA

15.6.2 EGYPT

15.6.3 SAUDI ARABIA

15.6.4 UNITED ARAB EMIRATES

15.6.5 ISRAEL

15.6.6 REST OF MIDDLE EAST AND AFRICA

16. GLOBAL PULP AND PAPER MARKET, COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALYSIS: GLOBAL

16.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

16.3 COMPANY SHARE ANALYSIS: EUROPE

16.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

16.5 MERGERS AND ACQUISITIONS

16.6 NEW PRODUCT DEVELOPMENT AND APPROVALS

16.7 EXPANSIONS

16.8 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

17. SWOT AND DATA BRIDGE MARKET RESEARCH ANALYSIS

18. GLOBAL PULP AND PAPER MARKET- COMPANY PROFILES

18.1 INTERNATIONAL PAPER

18.1.1 COMPANY SNAPSHOT

18.1.2 REVENUE ANALYSIS

18.1.3 PRODUCT PORTFOLIO

18.1.4 RECENT UPDATES

18.2 KCWW

18.2.1 COMPANY SNAPSHOT

18.2.2 REVENUE ANALYSIS

18.2.3 PRODUCT PORTFOLIO

18.2.4 RECENT UPDATES

18.3 WESTROCK COMPANY

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSIS

18.3.3 PRODUCT PORTFOLIO

18.3.4 RECENT UPDATES

18.4 SMURFIT KAPPA

18.4.1 COMPANY SNAPSHOT

18.4.2 REVENUE ANALYSIS

18.4.3 PRODUCT PORTFOLIO

18.4.4 RECENT UPDATES

18.5 MONDI

18.5.1 COMPANY SNAPSHOT

18.5.2 REVENUE ANALYSIS

18.5.3 PRODUCT PORTFOLIO

18.5.4 RECENT UPDATES

18.6 OJI HOLDINGS CORPORATION

18.6.1 COMPANY SNAPSHOT

18.6.2 REVENUE ANALYSIS

18.6.3 PRODUCT PORTFOLIO

18.6.4 RECENT UPDATES

18.7 UPM

18.7.1 COMPANY SNAPSHOT

18.7.2 REVENUE ANALYSIS

18.7.3 PRODUCT PORTFOLIO

18.7.4 RECENT UPDATES

18.8 STORA ENSO

18.8.1 COMPANY SNAPSHOT

18.8.2 REVENUE ANALYSIS

18.8.3 PRODUCT PORTFOLIO

18.8.4 RECENT UPDATES

18.9 SVENSKA CELLULOSA AKTIEBOLAGET SCA

18.9.1 COMPANY SNAPSHOT

18.9.2 REVENUE ANALYSIS

18.9.3 PRODUCT PORTFOLIO

18.9.4 RECENT UPDATES

18.10 SAPPI

18.10.1 COMPANY SNAPSHOT

18.10.2 REVENUE ANALYSIS

18.10.3 PRODUCT PORTFOLIO

18.10.4 RECENT UPDATES

18.11 DS SMITH

18.11.1 COMPANY SNAPSHOT

18.11.2 REVENUE ANALYSIS

18.11.3 PRODUCT PORTFOLIO

18.11.4 RECENT UPDATES

18.12 NIPPON PAPER INDUSTRIES CO., LTD.

18.12.1 COMPANY SNAPSHOT

18.12.2 REVENUE ANALYSIS

18.12.3 PRODUCT PORTFOLIO

18.12.4 RECENT UPDATES

18.13 DOMTAR CORPORATION

18.13.1 COMPANY SNAPSHOT

18.13.2 REVENUE ANALYSIS

18.13.3 PRODUCT PORTFOLIO

18.13.4 RECENT UPDATES

18.14 NINE DRAGONS PAPER (HOLDINGS) LIMITED

18.14.1 COMPANY SNAPSHOT

18.14.2 REVENUE ANALYSIS

18.14.3 PRODUCT PORTFOLIO

18.14.4 RECENT UPDATES

18.15 RENGO CO., LTD.

18.15.1 COMPANY SNAPSHOT

18.15.2 REVENUE ANALYSIS

18.15.3 PRODUCT PORTFOLIO

18.15.4 RECENT UPDATES

18.16 MARUBENI PULP & PAPER CO.,LTD.

18.16.1 COMPANY SNAPSHOT

18.16.2 REVENUE ANALYSIS

18.16.3 PRODUCT PORTFOLIO

18.16.4 RECENT UPDATES

18.17 SONOCO PRODUCTS COMPANY

18.17.1 COMPANY SNAPSHOT

18.17.2 REVENUE ANALYSIS

18.17.3 PRODUCT PORTFOLIO

18.17.4 RECENT UPDATES

18.18 PACKAGING CORPORATION OF AMERICA

18.18.1 COMPANY SNAPSHOT

18.18.2 REVENUE ANALYSIS

18.18.3 PRODUCT PORTFOLIO

18.18.4 RECENT UPDATES

18.19 SHANDONG CHENMING PAPER HOLDINGS LTD.

18.19.1 COMPANY SNAPSHOT

18.19.2 REVENUE ANALYSIS

18.19.3 PRODUCT PORTFOLIO

18.19.4 RECENT UPDATES

18.20 GEORGIA-PACIFIC CORPORATION

18.20.1 COMPANY SNAPSHOT

18.20.2 REVENUE ANALYSIS

18.20.3 PRODUCT PORTFOLIO

18.20.4 RECENT UPDATES

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

19. RELATED REPORTS

20. QUESTIONNAIRE

21. CONCLUSION

22. ABOUT DATA BRIDGE MARKET RESEARCH

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.