Global Immunosuppressants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

38.30 Billion

USD

114.74 Billion

2024

2032

USD

38.30 Billion

USD

114.74 Billion

2024

2032

| 2025 –2032 | |

| USD 38.30 Billion | |

| USD 114.74 Billion | |

| % | |

|

Globale Marktsegmentierung für Immunsuppressiva nach Wirkstoffklasse (Kortikosteroide, Calcineurin-Inhibitoren, mTOR-Inhibitoren, monoklonale Antikörper und andere), Verabreichungsweg (oral, parenteral und andere), Indikation (Organtransplantation, Autoimmunerkrankungen und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

Marktgröße für Immunsuppressiva

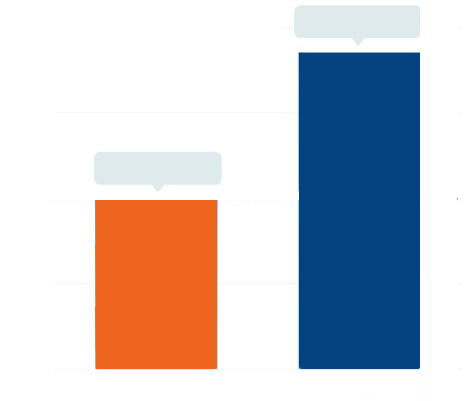

- Der globale Markt für Immunsuppressiva wird im Jahr 2024 auf 38,30 Milliarden US-Dollar geschätzt und soll bis 2032 114,74 Milliarden US-Dollar erreichen , bei einer CAGR von 14,70 % im Prognosezeitraum.

- Dieses Wachstum ist auf die steigende Zahl von Organtransplantationen, die zunehmende Verbreitung von Autoimmunerkrankungen und Fortschritte bei der Entwicklung biologischer Arzneimittel zurückzuführen.

Marktanalyse für Immunsuppressiva

- Immunsuppressiva sind Arzneimittel, die die Aktivität des Immunsystems hemmen oder verhindern. Sie werden vor allem bei Patienten nach einer Transplantation eingesetzt, um eine Organabstoßung zu verhindern, und zur Behandlung von Autoimmunerkrankungen wie rheumatoider Arthritis, Lupus und entzündlichen Darmerkrankungen.

- Der Markt wird durch eine wachsende Zahl von Transplantationen, die Entstehung neuer monoklonaler Antikörper und eine starke Pipeline an Biologika angetrieben.

- Nordamerika dominiert den globalen Markt für Immunsuppressiva aufgrund hoher Organspenderaten, einer gut ausgebauten Gesundheitsinfrastruktur und der Präsenz führender Pharmaunternehmen.

- Der asiatisch-pazifische Raum dürfte aufgrund des zunehmenden Zugangs zur Gesundheitsversorgung, der Verbesserung der Diagnosemöglichkeiten und des wachsenden Bewusstseins für Autoimmunerkrankungen das schnellste Wachstum verzeichnen.

- Der größte Marktanteil dürfte im Segment der monoklonalen Antikörper mit 36,4 % liegen, da diese zunehmend eine Rolle bei der Behandlung chronischer Entzündungen und Transplantatabstoßungen spielen.

Berichtsumfang und Marktsegmentierung für Immunsuppressiva

|

Eigenschaften |

Wichtige Markteinblicke zu Immunsuppressiva |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Immunsuppressiva

„Steigende Akzeptanz monoklonaler Antikörper in der Langzeit-Autoimmuntherapie“

- Ein wichtiger Trend auf dem Markt für Immunsuppressiva ist die zunehmende Präferenz für monoklonale Antikörpertherapien bei der Behandlung chronischer Autoimmunerkrankungen wie rheumatoider Arthritis, Lupus und Morbus Crohn.

- Diese Biologika werden aufgrund ihrer Fähigkeit, spezifische Immunwege präzise zu modulieren und gleichzeitig die systemischen Nebenwirkungen herkömmlicher Immunsuppressiva zu reduzieren, bevorzugt. Dieser präzise Ansatz verbessert die langfristige Sicherheit und Wirksamkeit und führt zu besseren Behandlungsergebnissen und einer höheren Therapietreue.

- So erweiterten beispielsweise im Jahr 2024 die behördlichen Zulassungen für Biologika der nächsten Generation wie Interleukin-Inhibitoren und Anti-TNF-Wirkstoffe die Behandlungsmöglichkeiten bei Lupus und Morbus Crohn.

- Die Umstellung auf Biologika und monoklonale Antikörper verändert die Behandlung von Autoimmunerkrankungen, indem sie sicherere, gezieltere Therapien ermöglicht, die die Therapietreue und die klinischen Ergebnisse verbessern.

Marktdynamik für Immunsuppressiva

Treiber

„Steigende Zunahme von Organtransplantationen und Autoimmunerkrankungen“

- Der weltweite Anstieg von Organtransplantationen und die zunehmende Prävalenz von Autoimmunerkrankungen sind wichtige Faktoren, die die Nachfrage nach Immunsuppressiva antreiben. Da sich immer mehr Patienten Nieren-, Leber-, Herz- und Lungentransplantationen unterziehen, steigt der Bedarf an lebenslanger Immunsuppression zur Verhinderung von Organabstoßungen weiter an.

- Ebenso hat die frühzeitige Diagnose und Behandlung von Autoimmunerkrankungen den Patientenkreis erweitert, der eine chronische immunmodulierende Therapie benötigt.

- So verzeichnete das Global Observatory on Donation and Transplantation im Jahr 2023 einen Anstieg der weltweiten Organtransplantationen um 9 %, wobei Nieren- und Lebertransplantationen den größten Anteil ausmachten – ein Beleg für die starke Dynamik der Nachfrage nach transplantationsbezogenen Medikamenten.

- Die doppelte Auswirkung der steigenden Transplantationszahlen und der wachsenden Zahl an Autoimmunerkrankungen treibt die langfristige Nachfrage nach Immunsuppressiva auf den globalen Märkten an.

Gelegenheit

„Ausbau der Spezialapothekendienstleistungen und der Herstellung biologischer Arzneimittel“

- Die sich entwickelnde Landschaft der immunsuppressiven Therapie eröffnet Möglichkeiten für die Spezialapotheke und die Herstellung von Biologika. Spezialapotheken spielen eine wichtige Rolle bei der Verwaltung komplexer Biologikatherapien, indem sie Patientenaufklärung, Medikamentenberatung, Therapietreueüberwachung und Hauslieferdienste anbieten.

- Gleichzeitig steigern Biotech-Unternehmen die Produktion von Biosimilars, insbesondere in kostensensiblen Märkten, um die Erschwinglichkeit und den Zugang zu verbessern.

- So haben beispielsweise im Jahr 2024 mehrere auf Biosimilars spezialisierte Unternehmen ihre Produktionspräsenz in Asien und Lateinamerika ausgeweitet, um die Abhängigkeit von teuren Originalbiologika zu verringern und Behandlungslücken in unterversorgten Regionen zu schließen.

- Die Konvergenz der Infrastruktur für die Spezialversorgung und der erweiterte Zugang zu Biosimilars fördern Innovationen und erweitern die Reichweite der Immunsuppressivum-Therapie sowohl in Schwellen- als auch in Industrieländern.

Einschränkung/Herausforderung

„Hohe Kosten und Risiken opportunistischer Infektionen“

- Trotz ihrer Wirksamkeit stellen Immunsuppressiva erhebliche Herausforderungen dar. Biologika, insbesondere monoklonale Antikörper, sind oft teuer, was ihre breite Anwendung in Ländern mit niedrigem und mittlerem Einkommen ohne starke Erstattungssysteme einschränkt. Darüber hinaus erhöht eine langfristige Immunsuppression das Risiko opportunistischer Infektionen wie Zytomegalievirus und Pilzinfektionen sowie sekundärer Malignome.

- Diese Sicherheitsbedenken erfordern eine ständige Überwachung und können sowohl Patienten als auch Ärzte davon abhalten, eine Therapie zu beginnen oder fortzusetzen.

- Beispielsweise begrenzt diese doppelte Herausforderung der Kosten und des klinischen Risikos weiterhin das volle Potenzial von Immunsuppressiva auf den globalen Märkten, insbesondere in ressourcenbeschränkten Gesundheitseinrichtungen.

- Die hohen Kosten und Sicherheitsbedenken im Zusammenhang mit der langfristigen Einnahme von Immunsuppressiva bleiben weiterhin wesentliche Hindernisse und unterstreichen die Notwendigkeit verbesserter Überwachungsrahmen und Strategien zur Kostensenkung.

Marktumfang für Immunsuppressiva

Der Markt ist nach Arzneimittelklasse, Verabreichungsweg, Indikation, Vertriebskanal und Endverbraucher segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Arzneimittelklasse |

|

|

Nach Verabreichungsweg |

• Mündlich • Parenterale • Andere |

|

Nach Indikation |

• Organtransplantation • Autoimmunerkrankungen • Andere |

|

Nach Endbenutzer |

|

|

Nach Vertriebskanal

|

|

Im Jahr 2025 werden die monoklonalen Antikörper voraussichtlich den Markt dominieren und den größten Anteil im Arzneimittelklassensegment einnehmen.

Im Jahr 2025 wird das Segment der monoklonalen Antikörper voraussichtlich mit 36,4 % den größten Marktanteil halten, da es zunehmend in der Behandlung chronischer Entzündungen und Transplantatabstoßungen eine wichtige Rolle spielt. Monoklonale Antikörper (mAbs) haben sich als Eckpfeiler der langfristigen immunsuppressiven Therapie etabliert, da sie eine präzise Immunmodulation und reduzierte systemische Toxizität ermöglichen. Diese Biologika werden häufig zur Behandlung von Autoimmunerkrankungen wie rheumatoider Arthritis, Morbus Crohn und systemischem Lupus erythematodes eingesetzt und spielen auch eine wichtige Rolle bei der Verhinderung von Organabstoßungen nach Transplantationen. Fortschritte in der Biologika-Technologie haben zur Entwicklung von mAbs der nächsten Generation geführt, die auf spezifische Interleukine, TNF-α und T-Zell-Signalwege abzielen und so die therapeutische Wirksamkeit und Patientensicherheit deutlich verbessern. Der Markt verzeichnet zudem steigende Zulassungen für biosimilare monoklonale Antikörper, wodurch diese in Schwellenländern erschwinglicher und zugänglicher werden.

Das Krankenhaussegment dürfte im Prognosezeitraum den größten Anteil im Vertriebskanalsegment ausmachen

Im Jahr 2025 werden Krankenhausapotheken voraussichtlich mit einem Marktanteil von 55,1 % das Vertriebskanalsegment dominieren, was auf die enge Zusammenarbeit mit Transplantationszentren und spezialisierten Infusionsdiensten zurückzuführen ist. Krankenhausapotheken spielen eine entscheidende Rolle bei der Verabreichung und Verwaltung komplexer immunsuppressiver Therapien, insbesondere in der Nachsorge nach Transplantationen, wo die Einhaltung und Überwachung der Medikamenteneinnahme unerlässlich ist. Ihre Integration mit spezialisierten Infusionszentren und Transplantationsabteilungen ermöglicht eine koordinierte Versorgung, einschließlich Patientenaufklärung, Infektionsrisikomanagement und laborbasierter Dosisanpassungen. Das Krankenhausumfeld bietet die Infrastruktur für die parenterale und intravenöse Verabreichung von Biologika, die für viele monoklonale Antikörperbehandlungen, die kontrollierte Umgebungen erfordern, unerlässlich ist. Krankenhäuser dienen zudem als primärer Standort für klinische Studien, die Einleitung von Biologika und Langzeitmanagementprotokolle und sind damit zentrale Knotenpunkte in der Immunsuppressiva-Verteilung.

Regionale Analyse des Immunsuppressivummarktes

„Nordamerika hält den größten Anteil am Markt für Immunsuppressiva“

• Nordamerika dominiert den Markt für Immunsuppressiva mit einem geschätzten Anteil von 40,2 %, was auf hohe Transplantationszahlen, eine robuste klinische Infrastruktur und unterstützende regulatorische Verfahren für die Zulassung von Biologika zurückzuführen ist.

• Die USA machen etwa 79,5 % des nordamerikanischen Marktes aus, da sie bei der Zulassung verschreibungspflichtiger Medikamente und der klinischen Forschung führend sind und monoklonale Antikörpertherapien in der Autoimmun- und Transplantationsbehandlung weit verbreitet sind.

• Regulierungsbehörden wie die FDA erleichtern weiterhin die beschleunigte Zulassung neuer Immunsuppressiva und Biosimilars, erweitern so die Behandlungsmöglichkeiten und verbessern den Marktzugang.

• Der Versicherungsschutz für langfristige Immuntherapien ist in der Region gut etabliert, was die Medikamenteneinnahmetreue und den Zugang zu Medikamenten bei unterschiedlichen Patientengruppen deutlich verbessert.

• Angesichts der hohen Prävalenz von Autoimmunerkrankungen wie Multipler Sklerose, rheumatoider Arthritis und entzündlichen Darmerkrankungen sowie eines fortschrittlichen Ökosystems für Organtransplantationen wird erwartet, dass Nordamerika seine Führungsrolle auf dem globalen Markt für Immunsuppressiva behält.

„Im asiatisch-pazifischen Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für Immunsuppressiva verzeichnet“

- Im asiatisch-pazifischen Raum dürfte es voraussichtlich zu der höchsten Wachstumsrate auf dem Markt für Immunsuppressiva kommen, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 %, unterstützt durch die schnelle Expansion in Fachkliniken und ein gestiegenes Bewusstsein für die Behandlung von Autoimmunerkrankungen.

- Länder wie China, Indien und Südkorea entwickeln sich zu Schlüsselmärkten, da sich die Erfolgsraten bei Transplantationen deutlich verbessern, Immunerkrankungen frühzeitig diagnostiziert werden und öffentliche und private Investitionen in das Gesundheitswesen steigen.

- Indien hält einen regionalen Anteil von etwa 6,1 %, unterstützt durch die zunehmende Zugänglichkeit immunmodulierender Therapien und staatlicher Gesundheitsprogramme zur Behandlung von Autoimmunerkrankungen und Transplantationsmedizin.

- In der Region ist zudem ein Anstieg der lokalen Arzneimittelproduktion zu verzeichnen, insbesondere bei Biosimilars, was zu Kostensenkungen führt und die Verfügbarkeit fortschrittlicher immunsuppressiver Therapien verbessert.

- Mit der Ausweitung von Aufklärungsinitiativen und der Verbesserung der Gesundheitsinfrastruktur dürfte sich der asiatisch-pazifische Markt zum am schnellsten wachsenden Zentrum für Immunsuppressiva entwickeln und die steigende Nachfrage nach Biologika und Kombinationstherapien in unterschiedlichen Patientengruppen decken.

Marktanteil von Immunsuppressiva

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Astellas Pharma Inc. (Japan)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Bristol-Myers Squibb Company (USA)

- GlaxoSmithKline plc (Großbritannien)

- AbbVie Inc. (USA)

- Sanofi (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Immunsuppressiva

Im Februar 2025 brachte Novartis einen Calcineurin-Inhibitor der nächsten Generation mit reduziertem Nephrotoxizitätsprofil auf den Markt, der sich an Nierentransplantationspatienten richtet. Diese innovative Therapie stellt einen bedeutenden Fortschritt in der Transplantat-Immunsuppression dar, indem sie eine der kritischsten Langzeitkomplikationen – die Nephrotoxizität – adressiert. Das Medikament zielt darauf ab, eine wirksame Immunsuppression aufrechtzuerhalten und gleichzeitig die Nierenfunktion zu erhalten, wodurch das langfristige Transplantatüberleben und die Lebensqualität der Patienten verbessert werden. Es wird erwartet, dass es sowohl bei Erst- als auch bei Erhaltungstransplantationen eine bevorzugte Option wird.

Im Oktober 2024 erhielt Astellas die FDA-Zulassung für eine Tacrolimus-Formulierung mit verlängerter Wirkstofffreisetzung zur Verbesserung der Dosierungsadhärenz. Diese einmal täglich einzunehmende Formulierung wurde für Patienten entwickelt, die eine langfristige Immunsuppression benötigen. Sie vereinfacht die Behandlungspläne, reduziert Peak-Trough-Schwankungen und verbessert die Compliance. Besonders vorteilhaft für Nieren- und Lebertransplantatempfänger: Die neue Formulierung unterstützt stabilere Wirkstoffspiegel und reduziert das Risiko von Abstoßungsreaktionen aufgrund versäumter Dosen.

Im August 2024 startete Roche Phase-II-Studien für einen neuartigen monoklonalen Interleukin-6-Antikörper gegen systemischen Lupus erythematodes. Dieses Prüfpräparat zielt auf IL-6 ab, ein Zytokin, das an der mit Lupus assoziierten Entzündungskaskade beteiligt ist. Die Therapie soll Krankheitsschübe und Organschäden reduzieren und gleichzeitig ein verträglicheres Sicherheitsprofil als bestehende Optionen bieten. Bei Erfolg könnte sie einen ungedeckten Bedarf in der Behandlung von mittelschwerem bis schwerem systemischen Lupus erythematodes (SLE) decken, einem Markt mit hoher Nachfrage nach sichereren und wirksameren Biologika.

Im Mai 2024 schloss Sanofi einen Lizenzvertrag mit einem Biotech-Unternehmen zur gemeinsamen Entwicklung eines Adalimumab-Biosimilars für Schwellenländer ab. Die strategische Partnerschaft konzentriert sich auf die Erweiterung des Zugangs zu teuren Biologika-Therapien durch die Entwicklung eines kostengünstigen Biosimilars von Adalimumab, einem führenden Anti-TNF-Wirkstoff zur Behandlung von Autoimmunerkrankungen. Dieser Schritt unterstützt Sanofis Ziel, in Schwellenländer vorzudringen, in denen die Erschwinglichkeit weiterhin ein wesentliches Hindernis für die Einführung von Biologika darstellt, und so die weltweite Verfügbarkeit von Immunsuppressiva zu fördern.

Im März 2024 eröffnete Pfizer in Singapur eine neue Produktionsanlage für Biologika, die sich auf die Skalierung immunsuppressiver Antikörpertherapien konzentriert. Die hochmoderne Anlage wird Pfizers globale Lieferkette für Biologika stärken und die Produktion monoklonaler Antikörper der nächsten Generation für die Autoimmun- und Transplantationstherapie unterstützen. Diese Investition unterstreicht Pfizers langfristiges Engagement im Bereich Biologika und erweitert seine Präsenz im asiatisch-pazifischen Raum. Sie trägt der wachsenden regionalen Nachfrage Rechnung und unterstützt eine schnelle Marktreaktion auf den globalen Bedarf.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.