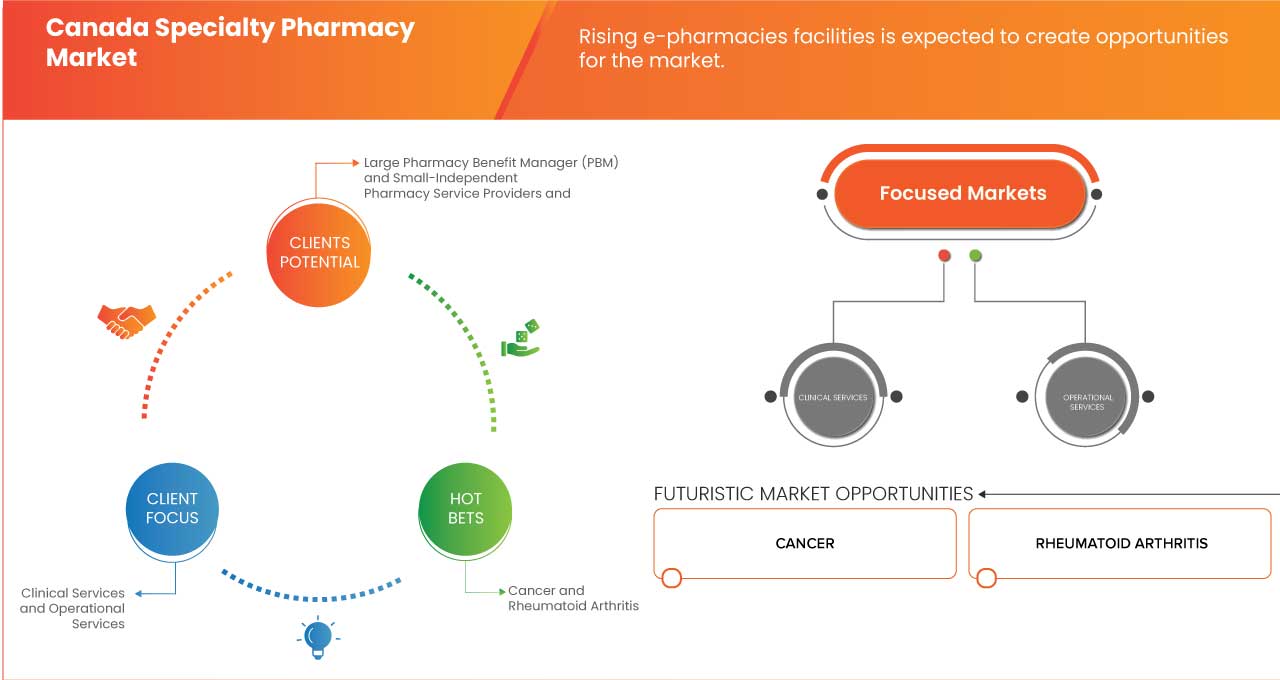

Canada Specialty Pharmacy Market

Taille du marché en milliards USD

TCAC :

%

USD

7.39 Billion

USD

13.94 Billion

2024

2030

USD

7.39 Billion

USD

13.94 Billion

2024

2030

| 2025 –2030 | |

| USD 7.39 Billion | |

| USD 13.94 Billion | |

| % | |

|

Segmentation du marché canadien des pharmacies spécialisées, par type de service (services cliniques, services opérationnels et autres services), type (gestionnaires de prestations pharmaceutiques de grande taille et petites pharmacies indépendantes), affection (cancer, polyarthrite rhumatoïde, sclérose en plaques, arthrose, infertilité, VIH, hypertension pulmonaire, déficit immunitaire, anémie, hémophilie, psoriasis, fibrose kystique, colite ulcéreuse, maladie de Crohn, arthrite juvénile idiopathique, déficits en hormone de croissance, virus de l'hépatite C et autres) - Tendances et prévisions du secteur jusqu'en 2030

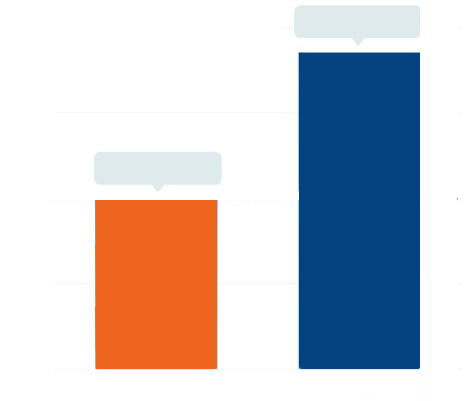

Taille du marché canadien des pharmacies spécialisées

- Le marché canadien des pharmacies spécialisées était évalué à 7,39 milliards USD en 2024 et devrait atteindre 13,94 milliards USD d'ici 2030.

- Au cours de la période de prévision de 2025 à 2030, le marché devrait croître à un TCAC de 11,2 %, principalement en raison de l'augmentation de la population gériatrique.

- Cette croissance est stimulée par des facteurs tels que les innovations dans les traitements spécialisés, les progrès dans les thérapies ciblées et l'intégration de solutions de santé numériques dans la gestion de problèmes de santé complexes au sein du marché canadien des traitements spécialisés.

Analyse du marché canadien des pharmacies spécialisées

- Le marché canadien des traitements spécialisés connaît une croissance grâce aux innovations dans les médicaments spécialisés, qui offrent des options de traitement plus efficaces et personnalisées pour diverses affections.

- Les progrès dans les traitements ciblés jouent un rôle important, car ils permettent des thérapies plus précises et plus efficaces qui améliorent les résultats des patients et réduisent les effets secondaires.

- L’adoption croissante de thérapies personnalisées est un facteur clé, avec une évolution vers des plans de traitement personnalisés basés sur des facteurs génétiques, de style de vie et environnementaux individuels.

- L’intégration de solutions de santé numériques, telles que la télémédecine, les applications de surveillance de la santé et les diagnostics basés sur l’IA, améliore la gestion des patients et l’observance du traitement dans le système de santé canadien.

- En outre, la demande croissante de procédures mini-invasives et de techniques chirurgicales avancées contribue à l’expansion du marché des traitements spécialisés.

- L’infrastructure robuste des soins de santé du Canada et les investissements croissants dans la recherche et le développement médicaux facilitent la croissance de traitements novateurs et améliorent l’accès des patients aux soins spécialisés.

- Par exemple, le Canada est un chef de file dans l’adoption de traitements spécialisés avancés, notamment des thérapies ciblées et des dispositifs médicaux novateurs , ainsi que dans l’intégration de solutions de santé numériques pour améliorer la gestion et les résultats des patients.

- Avec l'accent croissant mis sur les soins de santé spécialisés et les traitements préventifs, le marché canadien connaît des investissements importants dans de nouvelles thérapies, des technologies médicales et des solutions centrées sur le patient, stimulant ainsi l'expansion globale de l'industrie.

Portée du rapport et segmentation du marché des pharmacies spécialisées

|

Attributs |

Aperçu du marché canadien des pharmacies spécialisées |

|

Segments couverts |

|

|

Pays couverts |

Canada |

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des pharmacies spécialisées

« Adoption croissante de solutions de traitement spécialisées numériques et basées sur l'IA »

- Une tendance clé sur le marché canadien des traitements spécialisés est l’adoption croissante de solutions numériques et basées sur l’IA pour la gestion personnalisée des soins et des traitements.

- Ces technologies innovantes améliorent les traitements spécialisés en offrant des plans de traitement personnalisés, une surveillance en temps réel et des informations basées sur les données pour optimiser les stratégies thérapeutiques.

- Par exemple, les plateformes et les appareils portables alimentés par l'IA suivent les indicateurs de santé des patients , fournissent des recommandations personnalisées et améliorent l'adhésion aux protocoles de traitement.

- Les plateformes de télémédecine et les consultations virtuelles soutiennent davantage les patients en offrant des soins à distance, une surveillance continue et une gestion des médicaments, conduisant à de meilleurs résultats de traitement.

- Cette tendance révolutionne les soins aux patients en améliorant l’engagement, en renforçant le succès des traitements à long terme et en stimulant la demande de solutions de santé numériques sur le marché des traitements spécialisés au Canada.

Dynamique du marché des pharmacies spécialisées

Conducteur

« Prévalence croissante des maladies chroniques et rares »

- La prévalence croissante des maladies chroniques et rares au Canada stimule considérablement le marché des pharmacies spécialisées en créant une demande croissante de médicaments spécialisés et de soins complets aux patients.

- Les maladies chroniques telles que le diabète, les maladies cardiovasculaires et les maladies auto-immunes nécessitent une gestion à long terme, impliquant souvent des médicaments spécialisés coûteux, de nature complexe et nécessitant des plans de traitement individualisés.

- À mesure que la population vieillit et que les problèmes de santé liés au mode de vie deviennent plus courants, le nombre de patients nécessitant ces médicaments spécialisés continue d'augmenter, ce qui entraîne une augmentation correspondante de la demande de pharmacies spécialisées capables de fournir des services pharmaceutiques sur mesure.

Par exemple,

- Selon le rapport de l'OMS 2020, le nombre de nouveaux cas en 2020 est de 274 364 et le nombre de décès est de 86 684 .

- Dans le cas du mésothéliome, lorsque le traitement est inefficace et que le patient est au stade terminal de la maladie, une attention particulière doit être portée aux soins palliatifs. Ces soins sont généralement privilégiés pour les patients dont le pronostic est inférieur à six mois.

- De plus, l’émergence de maladies rares, qui nécessitent souvent des thérapies uniques et coûteuses, propulse encore davantage le marché des pharmacies spécialisées

- De nombreuses maladies rares ne disposent pas de protocoles de traitement établis ou ont une disponibilité limitée de thérapies efficaces, ce qui nécessite des pharmacies dotées de connaissances et de capacités spécialisées dans la gestion de ces médicaments uniques.

- Les pharmacies spécialisées sont bien placées pour offrir des services de soutien aux patients améliorés, notamment la gestion des médicaments, l’éducation des patients et le suivi de l’observance, améliorant ainsi les résultats de santé des personnes atteintes de maladies chroniques et rares.

- Ce paysage en évolution élargit non seulement le potentiel de marché des pharmacies spécialisées, mais souligne également l’importance de la réglementation et de la surveillance pour garantir la sécurité et l’efficacité de la délivrance de ces médicaments essentiels.

Opportunité

« Marchés émergents des pharmacies spécialisées »

- Le vieillissement de la population est un facteur majeur de la croissance du marché des pharmacies spécialisées. Le diabète, dû à un mode de vie malsain, et l'augmentation des cas de démence, de maladies d'Alzheimer et de Parkinson sont fréquents chez les personnes âgées.

- Entre 2015 et 2021, le nombre de personnes âgées devrait dépasser pour la première fois celui des enfants de 14 ans et moins. D'ici 2036, le nombre de personnes âgées pourrait atteindre entre 9,9 et 10,9 millions.

- Selon un scénario de croissance moyenne, le nombre de personnes âgées de 80 ans et plus devrait doubler pour atteindre 3,3 millions d’ici 2036.

- La population âgée de 100 ans et plus pourrait tripler pour dépasser les 20 000 personnes. Outre la population gériatrique, le PIB, la densité de population et l'amélioration de l'accès au marché des pharmacies spécialisées créent des opportunités de croissance.

Par exemple,

- En mai 2024, selon un article publié par le NCBI, les technologies numériques permettent des soins personnalisés, rationalisent la gestion des médicaments et améliorent les résultats des patients.

- L'automatisation, le cloud computing et l'analyse avancée facilitent la distribution efficace des médicaments spécialisés, favorisant ainsi l'accès et l'accessibilité financière dans les régions mal desservies. Cette transformation numérique améliore l'évolutivité des services de pharmacie spécialisée à l'échelle mondiale.

- Ainsi, ces acquisitions réalisées par des entreprises au Canada montrent que les gens prennent conscience du service de pharmacie spécialisée et ouvrent une nouvelle opportunité de croissance sur le marché canadien des pharmacies spécialisées.

Retenue/Défi

« Manque de pharmaciens qualifiés »

- La fourniture de ces médicaments essentiels nécessite un pharmacien qualifié pour répondre aux besoins des clients. Si le prestataire de services n'est pas bien formé ou ne connaît pas le médicament, la maladie ne peut être soignée correctement et le risque de danger peut être accru.

- Les entreprises prestataires de services reçoivent des plaintes des patients concernant le prestataire de services, par exemple parce qu'il passe plus de temps sur son téléphone ou son ordinateur portable plutôt que de prêter attention au patient.

Par exemple,

- En 2024, selon les nouvelles publiées dans City News, la pénurie de pharmaciens qualifiés au Québec, avec environ 3 000 postes vacants, constitue un frein au marché des pharmacies spécialisées au Canada.

- Ce manque de personnel impacte la prestation de soins spécialisés, la gestion des médicaments et la prise en charge rapide des patients. Par conséquent, il entrave la capacité des pharmacies spécialisées à étendre leurs activités et à répondre à la demande croissante de traitements complexes.

- Ainsi, le manque de pharmaciens qualifiés constituera un facteur limitant majeur pour la croissance du marché canadien des pharmacies spécialisées.

Portée du marché canadien des pharmacies spécialisées

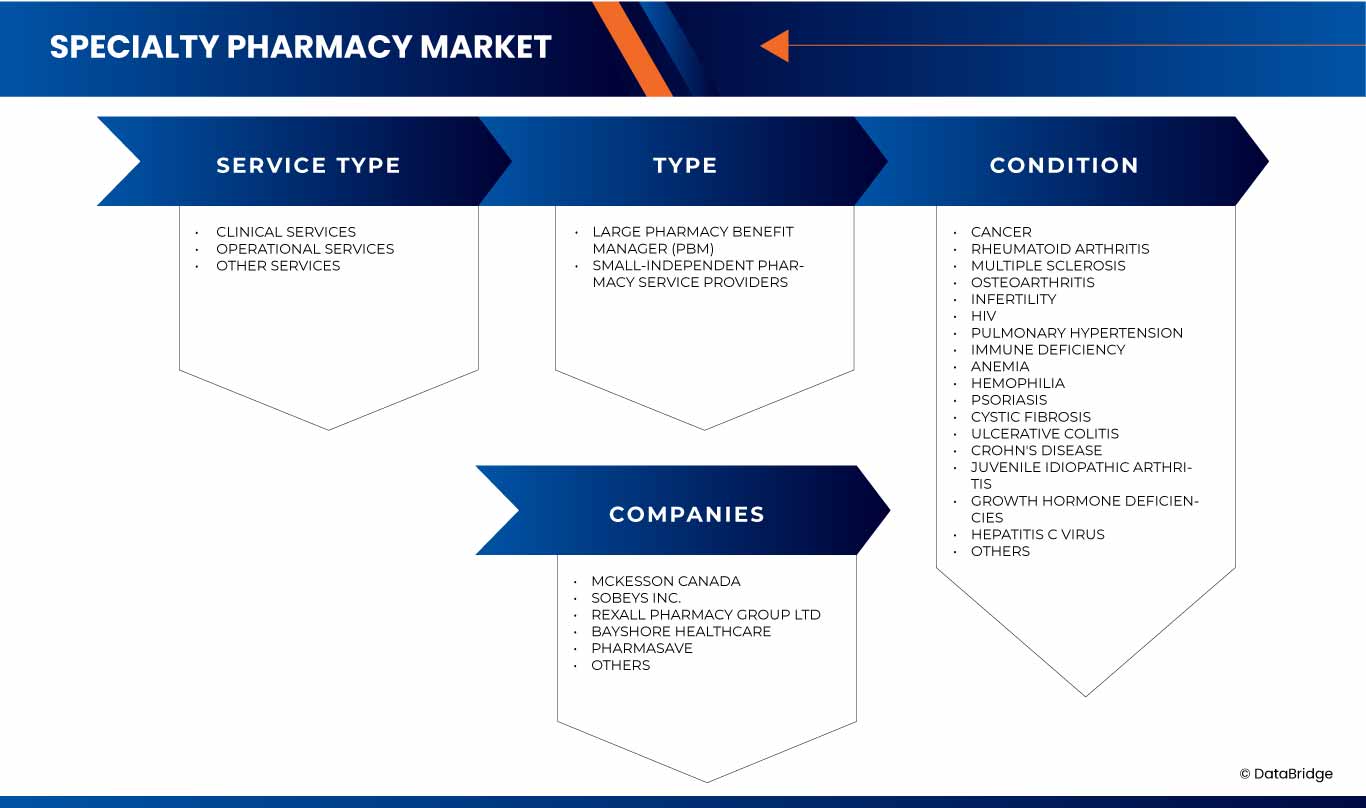

Le marché est segmenté en fonction du type de service, du type et de l'état.

|

Segmentation |

Sous-segmentation |

|

|

|

|

|

|

Part de marché des pharmacies spécialisées au Canada

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence dans le pays, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport au marché.

Les principaux leaders du marché opérant sur le marché sont :

- McKesson Canada (Canada)

- Sobeys Inc. (Canada)

- Groupe pharmaceutique Rexall Ltée (Canada)

- Soins de santé Bayshore (Canada)

- PHARMASAVE (Canada)

- Pharmacie 360Care Denman (Canada)

- Pharmacie Abby (Canada)

- PharmaChoice Canada Inc. (Canada)

- Pharmacie de préparation Anchor (Canada)

- Pharmacie Andreen (Canada)

- Pharmacie intégrative de santé équilibrée (Canada)

- Pharmacie Bains (Canada)

- NKS Santé (Canada)

- Pharmacie spécialisée Concord (Canada)

- Solutions BioScript (Canada)

- Pharmacie McCallum (Canada)

- Lovell Drugs (Canada)

- Create Compounding Limited (Canada)

- Pharmacie Dynasty (Canada)

- Pharmacie de soins aux résidents (Canada)

- Pharmacie Pace (Canada)

- Pharmacie et laboratoire de préparation de Northmount (Canada)

- Pharmacie de préparations magistrales Victoria (Canada)

- Pharmacie de préparations Aaronson (Canada)

- Pharmacie Total (Canada)

- Riverviewguardian.ca (Canada)

- Réseau de santé spécialisé Shoppers Drug Mart Inc. (Canada)

- Meds West Ltée (Canada)

- Rx Connect (Canada)

- London Drugs (Canada)

- Solutions Santé Sentrex (Canada)

- Centre de médecine (Canada)

- Aurora Health Care (États-Unis)

- Omnicell Inc. (États-Unis)

- Onpharm-United (Canada)

- Mountain Health CO-OP (États-Unis)

- SRx Santé (Canada)

- Pharmacie de préparations magistrales New Westminster – Pharmacie Longevity (Canada)

- Pharmacie City Life (Canada)

- Pharmacie Omnicare (États-Unis)

- Pharmacie Budget (Canada)

- Pharmacie Torani et Haddad Spec-Pharma (Canada)

- Pharmacie West End (Canada)

- Pharmacie Brunskill (Canada)

- Extend Pharmacy (Canada)

- Pharmacie spécialisée Sherman (Canada)

- Médecine rapide (Canada)

- Pharmacie de préparations magistrales Pratt's (Canada)

- Pharmacie Allcures (Canada)

- Alpine Drug Mart IDA (Canada)

Derniers développements sur le marché canadien des pharmacies spécialisées

- En juin 2021, McKesson Canada a lancé sa gamme complète d'offres numériques pour les patients et les professionnels de la santé afin d'améliorer la capacité des médecins spécialistes à soutenir leurs patients tout au long de leur parcours de soins de santé. Cette initiative vise à offrir les meilleures offres numériques aux Canadiens.

- En janvier 2024, Roche Canada et McKesson Canada ont collaboré à un défi d'innovation de six semaines visant à simplifier les programmes de soutien aux patients, à améliorer leur expérience et à accélérer l'accès aux traitements contre des maladies complexes comme la sclérose en plaques et le cancer. En surmontant les obstacles administratifs et en adoptant la pensée conceptuelle, ils ont développé des solutions efficaces et économes en ressources qui accélèrent les délais de traitement, marquant ainsi une avancée significative dans les soins et les services de soutien aux patients.

- En janvier 2020, ClaimSecure, en partenariat avec Rexall et Sobeys Inc., a lancé le premier programme national de soins de santé au Canada combinant les avantages sociaux traditionnels à un réseau de fournisseurs privilégiés en pharmacie. Ce modèle intégré offre des économies, un accès élargi aux médicaments et des soins personnalisés grâce à une plateforme unifiée. Il améliore l'expérience des patients grâce à un réseau national de pharmacies, des services de médicaments spécialisés et un soutien spécialisé en soins de santé.

- En décembre 2024, Sobeys élargira son partenariat avec Pricer et JRTech Solutions pour déployer 5 millions d'étiquettes de tablette électroniques au Canada, après un déploiement réussi dans 50 magasins. Cette transformation numérique d'envergure, évaluée à environ 485 MSEK, inclut la plateforme infonuagique Pricer Plaza de Pricer et vise à améliorer l'efficacité opérationnelle et l'expérience client. Son achèvement est prévu pour le 30 avril 2026.

- En juin 2022, Rexall et CarePartners ont entamé un partenariat visant à améliorer les soins de santé communautaires. Cette collaboration vise à améliorer l'accès aux services de santé essentiels, tels que les soins à domicile et la gestion des médicaments, afin de mieux accompagner les personnes dans leurs communautés. En combinant l'expertise de CarePartners en matière de soins à domicile avec les services pharmaceutiques de Rexall, ce partenariat vise à fournir des soins complets, à améliorer les résultats de santé et à promouvoir le bien-être général des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE CANADA SPECIALTY PHARMACY MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 SERVICES LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTAL ANALYSIS

4.2 PORTERS FIVE FORCES ANALYSIS

5 CANADA SPECIALTY PHARMACY MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING PREVALENCE OF CHRONIC AND RARE DISEASES

6.1.2 INCREASING GERIATRIC POPULATION

6.1.3 INCREASING NUMBER OF DISTRIBUTION CHANNELS FOR SPECIALITY DRUGS

6.2 RESTRAINTS

6.2.1 STRINGENT REGULATORY FRAMEWORK

6.2.2 LACK OF SKILLED PHARMACISTS

6.3 OPPORTUNITIES

6.3.1 EMERGING MARKETS OF SPECIALTY PHARMACIES

6.3.2 RISING E-PHARMACIES FACILITIES

6.4 CHALLENGES

6.4.1 LACK OF AWARENESS AMONG CONSUMERS ABOUT SPECIALTY PHARMACIES

6.4.2 INSUFFICIENT FUNDING FOR SPECIALITY PHARMACIES

7 CANADA SPECIALTY PHARMACY MARKET, BY TYPE

7.1 OVERVIEW

7.2 LARGE PHARMACY BENEFIT MANAGER (PBM)

7.2.1 MANUFACTURER-OWNED SPECIALTY PHARMACIES

7.2.2 OWNED SPECIALTY PHARMACIES

7.3 SMALL-INDEPENDENT PHARMACY SERVICE PROVIDERS

8 CANADA SPECIALTY PHARMACY MARKET, BY SERVICE TYPE

8.1 OVERVIEW

8.2 CLINICAL SERVICES

8.2.1 COMPOUNDING

8.2.2 AUTO-REFILLS/REFILLS

8.2.3 BLISTER PACKAGING

8.2.4 MEDICAL CONSULTATIONS

8.2.5 CARE MANAGEMENT

8.2.6 PATIENT ADHERENCE PROGRAMS

8.2.7 HEALTH CARE PROVIDER ACCESS

8.2.8 CLINICAL OUTCOME MEASURES

8.2.9 RISK EVALUATION AND MITIGATION STRATEGIES (REMS) PROGRAMS

8.3 OPERATIONAL SERVICES

8.3.1 SUPPLY CHAIN MANAGEMENT

8.3.2 CARE COORDINATION

8.3.3 INSURANCE NAVIGATION

8.3.4 PATIENT ASSISTANCE

8.3.5 PLAN OPTIMIZATION

9 CANADA SPECIALTY PHARMACY MARKET, BY CONDITION

9.1 OVERVIEW

9.2 CANCER

9.3 RHEUMATOID ARTHRITIS

9.4 MULTIPLE SCLEROSIS

9.5 OSTEOARTHRITIS

9.6 INFERTILITY

9.7 HIV

9.8 PULMONARY HYPERTENSION

9.9 IMMUNE DEFICIENCY

9.1 ANEMIA

9.11 HEMOPHILIA

9.12 PSORIASIS

9.13 CYSTIC FIBROSIS

9.14 ULCERATIVE COLITIS

9.15 CROHN'S DISEASE

9.16 JUVENILE IDIOPATHIC ARTHRITIS

9.17 GROWTH HORMONE DEFICIENCIES

9.18 HEPATITIS C VIRUS

9.19 OTHERS

10 CANADA SPECIALTY PHARMACY MARKET, COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALYSIS: GLOBAL

11 SWOT ANALYSIS

12 COMPANY PROFILES

12.1 MCKESSON CANADA

12.1.1 COMPANY SNAPSHOT

12.1.2 SERVICE PORTFOLIO

12.1.3 RECENT DEVELOPMENTS

12.2 SOBEYS INC.

12.2.1 COMPANY SNAPSHOT

12.2.2 SERVICE PORTFOLIO

12.2.3 RECENT DEVELOPMENTS

12.3 REXALL PHARMACY GROUP LTD.

12.3.1 COMPANY SNAPSHOT

12.3.2 SERVICE PORTFOLIO

12.3.3 RECENT DEVELOPMENTS

12.4 BAYSHORE HEALTHCARE

12.4.1 COMPANY SNAPSHOT

12.4.2 SERVICE PORTFOLIO

12.4.3 RECENT DEVELOPMENTS

12.5 PHARMASAVE

12.5.1 COMPANY SNAPSHOT

12.5.2 SERVICE PORTFOLIO

12.5.3 RECENT DEVELOPMENTS

12.6 AARONSON'S COMPOUNDING PHARMACY

12.6.1 COMPANY SNAPSHOT

12.6.2 SERVICE PORTFOLIO

12.6.3 RECENT DEVELOPMENTS

12.7 ANCHOR COMPOUNDING PHARMACY

12.7.1 COMPANY SNAPSHOT

12.7.2 SERVICE PORTFOLIO

12.7.3 RECENT DEVELOPMENTS

12.8 ABBY PHARMACY

12.8.1 COMPANY SNAPSHOT

12.8.2 SERVICE PORTFOLIO

12.8.3 RECENT DEVELOPMENTS

12.9 AURORA HEALTHCARE

12.9.1 COMPANY SNAPSHOT

12.9.2 SERVICE PORTFOLIO

12.9.3 RECENT DEVELOPMENTS

12.1 ALLCURES PHARMACY

12.10.1 COMPANY SNAPSHOT

12.10.2 SERVICE PORTFOLIO

12.10.3 RECENT DEVELOPMENTS

12.11 ALPINE DRUG MART I.D.A.

12.11.1 COMPANY SNAPSHOT

12.11.2 PRODUCT PORTFOLIO

12.11.3 RECENT DEVELOPMENTS

12.12 ANDREEN'S PHARMACY

12.12.1 COMPANY SNAPSHOT

12.12.2 SERVICE PORTFOLIO

12.12.3 RECENT DEVELOPMENTS

12.13 BRUNSKILLPHARMACY

12.13.1 COMPANY SNAPSHOT

12.13.2 SERVICE PORTFOLIO

12.13.3 RECENT DEVELOPMENTS

12.14 BAINS PHARMACY

12.14.1 COMPANY SNAPSHOT

12.14.2 PRODUCT PORTFOLIO

12.14.3 RECENT DEVELOPMENTS

12.15 BIOSCRIPT SOLUTIONS

12.15.1 COMPANY SNAPSHOT

12.15.2 SERVICE PORTFOLIO

12.15.3 RECENT DEVELOPMENTS

12.16 BUDGET PHARMACY

12.16.1 COMPANY SNAPSHOT

12.16.2 SERVICE PORTFOLIO

12.16.3 RECENT DEVELOPMENTS

12.17 BALANCED HEALTH INTEGRATIVE PHARMACY

12.17.1 COMPANY SNAPSHOT

12.17.2 SERVICE PORTFOLIO

12.17.3 RECENT DEVELOPMENTS

12.18 COMPOUNDING PHARMACY NEW WESTMINSTER - LONGEVITY PHARMACY

12.18.1 COMPANY SNAPSHOT

12.18.2 SERVICE PORTFOLIO

12.18.3 RECENT DEVELOPMENTS

12.19 CITY LIFE PHARMACY

12.19.1 COMPANY SNAPSHOT

12.19.2 SERVICE PORTFOLIO

12.19.3 RECENT DEVELOPMENTS

12.2 CREATE COMPOUNDING LIMITED

12.20.1 COMPANY SNAPSHOT

12.20.2 SERVICE PORTFOLIO

12.20.3 RECENT DEVELOPMENTS

12.21 CONCORD SPECIALTY PHARMACY

12.21.1 COMPANY SNAPSHOT

12.21.2 SERVICE PORTFOLIO

12.21.3 RECENT DEVELOPMENTS

12.22 360CARE DENMAN PHARMACY

12.22.1 COMPANY SNAPSHOT

12.22.2 SERVICE PORTFOLIO

12.22.3 RECENT DEVELOPMENTS

12.23 DYNASTY PHARMACY

12.23.1 COMPANY SNAPSHOT

12.23.2 SERVICE PORTFOLIO

12.23.3 RECENT DEVELOPMENTS

12.24 EXTEND PHARMACY

12.24.1 COMPANY SNAPSHOT

12.24.2 SERVICE PORTFOLIO

12.24.3 RECENT DEVELOPMENTS

12.25 LONDON DRUGS

12.25.1 COMPANY SNAPSHOT

12.25.2 SERVICE PORTFOLIO

12.25.3 RECENT DEVELOPMENTS

12.26 LOVELL DRUGS

12.26.1 COMPANY SNAPSHOT

12.26.2 SERVICE PORTFOLIO

12.26.3 RECENT DEVELOPMENTS

12.27 MEDICINE CENTRE

12.27.1 COMPANY SNAPSHOT

12.27.2 SERVICE PORTFOLIO

12.27.3 RECENT DEVELOPMENTS

12.28 MOUNTAIN HEALTH CO-OP

12.28.1 COMPANY SNAPSHOT

12.28.2 SERVICE PORTFOLIO

12.28.3 RECENT DEVELOPMENTS

12.29 MEDS WEST LTD.

12.29.1 COMPANY SNAPSHOT

12.29.2 SERVICE PORTFOLIO

12.29.3 RECENT DEVELOPMENTS

12.3 MCCALLUM PHARMACY

12.30.1 COMPANY SNAPSHOT

12.30.2 SERVICE PORTFOLIO

12.30.3 RECENT DEVELOPMENTS

12.31 NORTHMOUNT PHARMACY AND COMPOUNDING LAB

12.31.1 COMPANY SNAPSHOT

12.31.2 SERVICE PORTFOLIO

12.31.3 RECENT DEVELOPMENTS

12.32 NKS HEALTH

12.32.1 COMPANY SNAPSHOT

12.32.2 SERVICE PORTFOLIO

12.32.3 RECENT DEVELOPMENTS

12.33 ONPHARM-UNITED

12.33.1 COMPANY SNAPSHOT

12.33.2 SERVICE PORTFOLIO

12.33.3 RECENT DEVELOPMENTS

12.34 OMNICARE PHARMACY

12.34.1 COMPANY SNAPSHOT

12.34.2 SERVICE PORTFOLIO

12.34.3 RECENT DEVELOPMENTS

12.35 OMNICELL INC.

12.35.1 COMPANY SNAPSHOT

12.35.2 REVENUE ANALYSIS

12.35.3 SERVICE PORTFOLIO

12.35.4 RECENT DEVELOPMENT

12.36 PHARMACHOICE CANADA INC.

12.36.1 COMPANY SNAPSHOT

12.36.2 SERVICE PORTFOLIO

12.36.3 RECENT DEVELOPMENTS

12.37 PRATT'S COMPOUNDING PHARMACY

12.37.1 COMPANY SNAPSHOT

12.37.2 SERVICE PORTFOLIO

12.37.3 RECENT DEVELOPMENTS

12.38 PACE PHARMACY

12.38.1 COMPANY SNAPSHOT

12.38.2 SERVICE PORTFOLIO

12.38.3 RECENT DEVELOPMENTS

12.39 QUIICK MEDICINE

12.39.1 COMPANY SNAPSHOT

12.39.2 SERVICE PORTFOLIO

12.39.3 RECENT DEVELOPMENTS

12.4 RX CONNECT

12.40.1 COMPANY SNAPSHOT

12.40.2 SERVICE PORTFOLIO

12.40.3 RECENT DEVELOPMENTS

12.41 RIVERVIEWGUARDIAN.CA

12.41.1 COMPANY SNAPSHOT

12.41.2 SERVICE PORTFOLIO

12.41.3 RECENT DEVELOPMENTS

12.42 RESIDENT CARE PHARMACY

12.42.1 COMPANY SNAPSHOT

12.42.2 SERVICE PORTFOLIO

12.42.3 RECENT DEVELOPMENTS

12.43 SHERMANSPECIALTY PHARMACY

12.43.1 COMPANY SNAPSHOT

12.43.2 SERVICE PORTFOLIO

12.43.3 3.43.3. RECENT DEVELOPMENTS

12.44 SHOPPERS DRUG MART SPECIALTY HEALTH NETWORK INC.

12.44.1 COMPANY SNAPSHOT

12.44.2 SERVICE PORTFOLIO

12.44.3 RECENT DEVELOPMENTS

12.45 SRX HEALTH

12.45.1 COMPANY SNAPSHOT

12.45.2 SERVICE PORTFOLIO

12.45.3 RECENT DEVELOPMENTS

12.46 SENTREX HEALTH SOLUTIONS

12.46.1 COMPANY SNAPSHOT

12.46.2 SERVICE PORTFOLIO

12.46.3 RECENT DEVELOPMENTS

12.47 TORANI AND HADDAD PHARMACY SPEC- PHARMA

12.47.1 COMPANY SNAPSHOT

12.47.2 SERVICE PORTFOLIO

12.47.3 RECENT DEVELOPMENTS

12.48 TOTAL PHARMACY

12.48.1 COMPANY SNAPSHOT

12.48.2 SERVICE PORTFOLIO

12.48.3 RECENT DEVELOPMENTS

12.49 VICTORIA COMPOUNDING PHARMACY

12.49.1 COMPANY SNAPSHOT

12.49.2 SERVICE PORTFOLIO

12.49.3 RECENT DEVELOPMENTS

12.5 WEST END PHARMACY

12.50.1 COMPANY SNAPSHOT

12.50.2 SERVICE PORTFOLIO

12.50.3 RECENT DEVELOPMENTS

13 QUESTIONNAIRE

14 RELATED REPORTS

Liste des tableaux

TABLE 1 CANADA SPECIALTY PHARMACY MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 2 CANADA LARGE PHARMACY BENEFIT MANAGER (PBM) IN SPECIALTY PHARMACY MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 3 CANADA SPECIALTY PHARMACY MARKET, BY SERVICE TYPE, 2018-2032 (USD MILLION)

TABLE 4 CANADA CLINICAL SERVICES IN SPECIALTY PHARMACY MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 5 CANADA MEDICAL CONSULTATIONS IN SPECIALTY PHARMACY MARKET, BY TYPE 2018-2032 (USD MILLION)

TABLE 6 CANADA RISK EVALUATION AND MITIGATION STRATEGY (REMS) PROGRAMS IN SPECIALTY PHARMACY MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 7 CANADA OPERATIONAL SERVICES IN SPECIALTY PHARMACY MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 8 CANADA SUPPLY CHAIN MANAGEMENT IN SPECIALTY PHARMACY MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 9 CANADA INSURANCE NAVIGATION IN SPECIALTY PHARMACY MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 10 CANADA SPECIALTY PHARMACY MARKET, BY CONDITION, 2018-2032 (USD MILLION)

Liste des figures

FIGURE 1 CANADA SPECIALTY PHARMACY MARKET: SEGMENTATION

FIGURE 2 CANADA SPECIALTY PHARMACY MARKET: DATA TRIANGULATION

FIGURE 3 CANADA SPECIALTY PHARMACY MARKET: DROC ANALYSIS

FIGURE 4 CANADA SPECIALTY PHARMACY MARKET: COUNTRYWISE MARKET ANALYSIS

FIGURE 5 CANADA SPECIALTY PHARMACY MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 CANADA SPECIALTY PHARMACY MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 CANADA SPECIALTY PHARMACY MARKET: DBMR MARKET POSITION GRID

FIGURE 8 CANADA SPECIALTY PHARMACY MARKET: DBMR VENDOR SHARE ANALYSIS

FIGURE 9 CANADA SPECIALTY PHARMACY MARKET: SEGMENTATION

FIGURE 10 THREE SEGMENTS COMPRISE THE CANADA SPECIALTY PHARMACY MARKET, BY SERVICE TYPE (2024)

FIGURE 11 STRATEGIC DECISIONS

FIGURE 12 AN INCREASE IN THE PREVALENCE OF CHRONIC AND RARE DISEASES IS EXPECTED TO BOOST THE CANADA SPECIALTY PHARMACY MARKET IN THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 13 THE CLINICAL SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE CANADA SPECIALTY PHARMACY MARKET IN 2025 & 2032

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF CANADA SPECIALITY PHARMACY MARKET

FIGURE 15 CANADA SPECIALTY PHARMACY MARKET: BY TYPE, 2024

FIGURE 16 CANADA SPECIALTY PHARMACY MARKET: BY TYPE, 2025-2032 (USD MILLION)

FIGURE 17 CANADA SPECIALTY PHARMACY MARKET: BY TYPE, CAGR (2025-2032)

FIGURE 18 CANADA SPECIALTY PHARMACY MARKET: BY TYPE, LIFELINE CURVE

FIGURE 19 CANADA SPECIALTY PHARMACY MARKET: BY SERVICE TYPE, 2024

FIGURE 20 CANADA SPECIALTY PHARMACY MARKET: BY SERVICE TYPE, 2025-2032 (USD MILLION)

FIGURE 21 CANADA SPECIALTY PHARMACY MARKET: BY SERVICE TYPE, CAGR (2025-2032)

FIGURE 22 CANADA SPECIALTY PHARMACY MARKET: BY SERVICE TYPE, LIFELINE CURVE

FIGURE 23 CANADA SPECIALTY PHARMACY MARKET: BY CONDITION, 2024

FIGURE 24 CANADA SPECIALTY PHARMACY MARKET: BY CONDITION, 2025-2032 (USD MILLION)

FIGURE 25 CANADA SPECIALTY PHARMACY MARKET: BY CONDITION, CAGR (2025-2032)

FIGURE 26 CANADA SPECIALTY PHARMACY MARKET: BY CONDITION, LIFELINE CURVE

FIGURE 27 CANADA SPECIALTY PHARMACY MARKET: COMPANY SHARE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.