Global Pulp And Paper Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

423.78 Billion

USD

458.89 Billion

2024

2032

USD

423.78 Billion

USD

458.89 Billion

2024

2032

| 2025 –2032 | |

| USD 423.78 Billion | |

| USD 458.89 Billion | |

| % | |

|

Segmentação do mercado global de celulose e papel, categoria (embalagem e embalagem, pintura e escrita, sanitários, papel de jornal e outros), usuário final (cuidados pessoais e cosméticos, alimentos e bebidas, saúde, bens de consumo, educação e papelaria e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de celulose e papel

Tamanho do mercado de celulose e papel

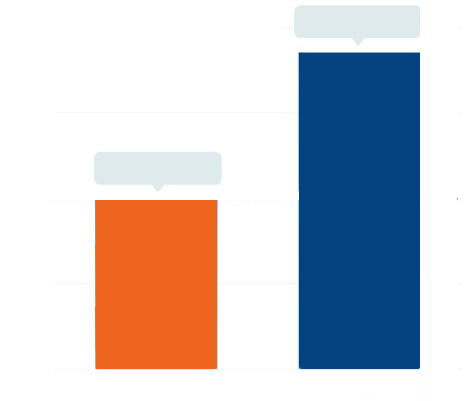

- O mercado global de celulose e papel foi avaliado em US$ 423,78 bilhões em 2024 e deve atingir US$ 458,89 bilhões até 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 1,00%, impulsionado principalmente por inovações em embalagens sustentáveis

- Este crescimento é impulsionado por fatores como a crescente procura por materiais de embalagem recicláveis, o aumento das regulamentações sobre o uso de plástico e os avanços tecnológicos na produção de papel e no processamento de celulose.

Análise do Mercado de Celulose e Papel

- Produtos de celulose e papel são matérias-primas essenciais utilizadas em uma ampla gama de indústrias, incluindo embalagens, higiene, impressão e publicação. Esses materiais também são cada vez mais utilizados em soluções de embalagens sustentáveis, à medida que o mundo se distancia do plástico de uso único.

- A demanda por celulose e papel é significativamente impulsionada pelo crescimento do comércio eletrônico, que alimenta a necessidade de embalagens de papelão ondulado e papelão, e pelas tendências de sustentabilidade que incentivam alternativas biodegradáveis e recicláveis.

- A região da Ásia-Pacífico se destaca como a região dominante na produção e consumo de celulose e papel, liderada por países como China, Índia e Indonésia. A rápida industrialização, uma classe média em crescimento e a crescente demanda por bens de consumo contribuem para o forte crescimento do mercado nessa região.

- Por exemplo, em 2024, a Nine Dragons Paper (Holdings) Limited, uma das maiores fabricantes de papel da China, expandiu sua capacidade de produção com novas fábricas no Sudeste Asiático para atender à demanda regional e global de materiais de embalagem.

- Globalmente, a indústria de celulose e papel está passando por uma transformação impulsionada pelos princípios da economia circular, com empresas líderes adotando técnicas de produção mais limpas, utilizando resíduos agrícolas e investindo em práticas florestais sustentáveis para reduzir o impacto ambiental.

Escopo do Relatório e Segmentação do Mercado de Celulose e Papel

|

Atributos |

Principais insights do mercado de celulose e papel |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de celulose e papel

“Mudança em direção a soluções de embalagem sustentáveis e ecológicas”

- Uma tendência proeminente no mercado global de celulose e papel é a mudança acelerada em direção a soluções de embalagens sustentáveis e ecológicas, impulsionada por preocupações ambientais e pressão regulatória para reduzir o desperdício de plástico

- Os fabricantes estão investindo cada vez mais em alternativas biodegradáveis, compostáveis e recicláveis à base de papel para atender à demanda do consumidor por produtos verdes e se alinhar às metas globais de sustentabilidade.

- Por exemplo, em 2024, o Mondi Group lançou uma linha de embalagens de papel totalmente reciclável para alimentos secos e aplicações de comércio eletrônico, substituindo o filme plástico, mas mantendo a durabilidade e as propriedades de barreira.

- A tendência inclui inovações como papel revestido com barreiras à base de água, papelão ondulado reciclável para produtos perecíveis e embalagens de papel flexíveis para bens de consumo de movimento rápido (FMCG).

- Esta mudança não está apenas a reduzir o impacto ambiental, mas também a criar novas oportunidades de crescimento para os produtores de papel que se adaptam a um modelo de economia circular, remodelando o panorama da indústria de embalagens a nível global.

Dinâmica do Mercado de Celulose e Papel

Motorista

“Avanços tecnológicos na fabricação de celulose e papel”

- As inovações contínuas nas tecnologias de processamento de celulose e papel estão melhorando significativamente a eficiência da produção, reduzindo o consumo de energia e melhorando a qualidade dos produtos de papel.

- A automação e a digitalização, incluindo a integração de IA, IoT e análise de dados, estão sendo amplamente adotadas pelos fabricantes de celulose e papel para otimizar o desempenho operacional e reduzir o tempo de inatividade.

- Técnicas avançadas de branqueamento e sistemas de recuperação química estão permitindo aos produtores minimizar o impacto ambiental, mantendo ao mesmo tempo uma produção de alta qualidade

- As máquinas modernas de fabricação de papel e os sistemas de controle inteligentes estão permitindo que as empresas melhorem a velocidade, a precisão e a personalização, expandindo assim a gama de aplicações dos produtos de papel

- Esses desenvolvimentos tecnológicos também estão ajudando as empresas a cumprir padrões rigorosos de conformidade ambiental, reduzindo emissões, efluentes e uso de água.

Por exemplo,

- Em julho de 2023, a Valmet lançou uma nova geração de máquinas de papel inteligentes com monitoramento integrado baseado em IA e sistemas de manutenção preditiva para aumentar a produção e reduzir os custos operacionais

- Em janeiro de 2024, a Andritz anunciou uma colaboração com a Metsä Fibre para fornecer tecnologia de produção de celulose de ponta para a nova fábrica de bioprodutos de Kemi na Finlândia, projetada para produzir celulose de alto rendimento com pegada ambiental mínima.

- A crescente adoção dessas inovações não está apenas fortalecendo as capacidades de produção, mas também permitindo que a indústria de celulose e papel atenda às crescentes demandas de sustentabilidade e desempenho, impulsionando assim o crescimento do mercado.

Oportunidade

“Avançando na Oftalmologia por meio da integração de IA”

- A mudança global em direção à sustentabilidade ambiental está abrindo oportunidades significativas para tecnologias inovadoras de processamento de celulose e materiais de fibra avançados que reduzem o consumo de energia, o uso de água e a dependência química no processo de fabricação.

- As empresas estão explorando o uso de fibras não-madeireiras, como resíduos agrícolas (por exemplo, palha de trigo, bagaço, cânhamo) e papel reciclado para criar celulose de alta qualidade, reduzindo ao mesmo tempo a pegada ambiental.

- Avanços na produção de polpa baseada em enzimas, sistemas de branqueamento em circuito fechado e produção de papel sem água estão revolucionando a fabricação tradicional de papel, permitindo processos de produção mais limpos.

Por exemplo,

- Em novembro de 2023, a Stora Enso fez uma parceria com a Pulpex Limited para desenvolver um novo tipo de garrafa à base de fibra usando polpa de madeira, oferecendo uma alternativa biodegradável aos recipientes de plástico em embalagens de cuidados pessoais e bebidas.

- Em janeiro de 2024, a UPM Biofore anunciou seu investimento em uma biorrefinaria de última geração na Alemanha, com o objetivo de produzir bioquímicos à base de madeira e melhorar a sustentabilidade da fabricação de produtos à base de fibra.

- Estas inovações não só apoiam as metas de redução de carbono, como também desbloqueiam novos fluxos de receitas nos setores de embalagens de cuidados pessoais premium e de serviços alimentares, onde a procura por materiais renováveis está a crescer rapidamente.

- A expansão das iniciativas de economia circular e a crescente popularidade das linhas de produção neutras em carbono estão a incentivar ainda mais o investimento em tecnologias avançadas de celulose e papel, tornando-se uma área de oportunidade fundamental para os intervenientes no mercado.

Restrição/Desafio

“Preocupações ambientais e regulamentações relacionadas ao desmatamento”

- Embora a indústria de celulose e papel esteja mudando em direção à sustentabilidade, as preocupações relacionadas ao desmatamento, à perda de biodiversidade e ao alto uso de água e energia continuam sendo grandes desafios, especialmente em regiões dependentes de matérias-primas tradicionais à base de madeira.

- A pegada ambiental da indústria, incluindo emissões de gases com efeito de estufa, descarga de águas residuais e alterações na utilização do solo, atraiu críticas de grupos ambientais e levou a um maior escrutínio regulamentar.

- Regulamentações globais e regionais mais rigorosas sobre práticas florestais sustentáveis e conformidade ambiental estão pressionando os fabricantes a adotar operações mais ecológicas, o que geralmente acarreta altos custos iniciais.

Por exemplo,

- Em setembro de 2023, a Greenpeace Internacional levantou preocupações sobre o desmatamento em larga escala associado à produção de celulose em partes do Sudeste Asiático, levando marcas globais a revisar suas cadeias de suprimentos e políticas de fornecimento.

- Em dezembro de 2024, a União Europeia introduziu legislação destinada a proibir produtos ligados à desflorestação, incluindo certos produtos de celulose e papel, aumentando os requisitos de conformidade e as potenciais barreiras comerciais para os exportadores.

- Consequentemente, as empresas que não se adaptarem a estas normas ambientais e legais em evolução poderão enfrentar riscos de reputação, restrições comerciais ou perda de quota de mercado, especialmente em regiões focadas na sustentabilidade, como a Europa e a América do Norte.

- Esta pressão regulatória e ambiental representa uma restrição fundamental para o mercado de celulose e papel, especialmente para os participantes que não têm capital ou tecnologia para modernizar suas operações.

Escopo do mercado de celulose e papel

O mercado é segmentado com base na aplicação e no tipo de produto.

|

Segmentação |

Sub-segmentação |

|

Por aplicação |

|

|

Por tipo de produto |

|

Análise regional do mercado de celulose e papel

“A Ásia-Pacífico é a região dominante no mercado de celulose e papel”

- A Ásia-Pacífico domina o mercado de celulose e papel, impulsionada pela rápida industrialização, uma classe média crescente e a alta demanda da região por produtos à base de papel nos setores de embalagens, impressão e higiene.

- A China detém uma fatia significativa do mercado, apoiada por sua grande capacidade de produção de celulose e papel, setor de manufatura robusto e crescente demanda por soluções de embalagens sustentáveis

- O mercado indiano também apresenta forte crescimento devido à expansão das atividades de comércio eletrônico , à crescente urbanização e à crescente conscientização sobre a sustentabilidade ambiental. Além disso, o aumento da renda disponível e a mudança nos padrões de consumo estão impulsionando a demanda por produtos à base de papel.

- Os investimentos em novas fábricas de papel, as tecnologias de fabricação aprimoradas e o impulso para a reciclagem estão fortalecendo o mercado na região da Ásia-Pacífico

- Além disso, a crescente adoção de embalagens ecológicas, incluindo caixas de papelão ondulado recicláveis e materiais de embalagem biodegradáveis, está impulsionando ainda mais o crescimento, especialmente em mercados como Japão, Coreia do Sul e Sudeste Asiático.

“A Ásia-Pacífico deverá registar a maior taxa de crescimento”

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de celulose e papel, impulsionada pela rápida urbanização, pela crescente demanda por embalagens sustentáveis e por uma classe média crescente com consumo crescente de produtos à base de papel.

- Países como China, Índia e Indonésia estão emergindo como mercados-chave devido à expansão de seus setores de comércio eletrônico, ao aumento da renda disponível e à maior conscientização sobre opções de embalagens ecológicas.

- A China, como maior produtora e consumidora de papel do mundo, continua a dominar o mercado, com investimentos significativos em tecnologias avançadas de fabricação de papel e iniciativas de reciclagem para atender à demanda por soluções de embalagem sustentáveis e econômicas.

- A Índia, com sua população crescente e setor manufatureiro em rápida expansão, também está registrando um aumento na demanda por produtos de papel, especialmente nos setores de embalagens e higiene. O foco crescente do governo na gestão de resíduos e em iniciativas de sustentabilidade está impulsionando ainda mais o mercado de celulose e papel na região.

- Espera-se que o Sudeste Asiático e o Japão apresentem um crescimento significativo, impulsionado por investimentos em práticas florestais sustentáveis, aumento da demanda por embalagens de papel reciclável e a ascensão da economia circular. A infraestrutura consolidada da região e a adoção de práticas sustentáveis estão sustentando sua forte trajetória de mercado.

Participação no mercado de celulose e papel

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Amcor plc (Austrália)

- Cascades Inc. (Canadá)

- Packaging Corporation of America (EUA)

- DS Smith (Reino Unido)

- Fedrigoni SPA (Itália)

- Atlantic Packaging (Canadá)

- International Paper (EUA)

- Smurfit Kappa (Irlanda)

- Svenska Cellulosa Aktiebolaget SCA (Suécia)

- Mondi (Reino Unido)

- Nippon Paper Industries Co., Ltd. (Japão)

- Stora Enso (Finlândia/Suécia)

- GRUPO METSÄ (Finlândia)

- Geórgia-Pacífico (EUA)

- Oji Holdings Corporation (Japão)

- Mayr-Melnhof Karton AG (Áustria)

- UPM (Finlândia)

- Rengo Co., Ltd. (Japão)

- WestRock Company (EUA)

- Sonoco Products Company (EUA)

Últimos desenvolvimentos no mercado global de celulose e papel

- Em agosto de 2023, a Atlas Holdings finalizou a aquisição das operações da fábrica de celulose, papel-jornal e papel para diretórios em Thunder Bay, Ontário, anteriormente de propriedade da Resolute FP Canada Inc. Esta aquisição representa um marco significativo para a Atlas, já que a fábrica de Thunder Bay se junta ao seu portfólio de empresas líderes em celulose e papel. A unidade, agora operando sob a Thunder Bay Pulp and Paper Inc., dá continuidade ao seu legado como empregadora confiável e participante confiável do setor na região.

- Em janeiro de 2022, a Stora Enso anunciou um investimento de US$ 40,67 milhões para ampliar sua unidade de produção de celulose fluff em Skutskär, na Suécia. Essa iniciativa visa melhorar a eficiência de custos e reduzir significativamente a pegada de carbono da unidade, em linha com as metas de sustentabilidade da empresa. A unidade modernizada produzirá celulose fluff para aplicações na área da saúde, incluindo cuidados com bebês, incontinência adulta e produtos para cuidados femininos. Este investimento reforça o compromisso da Stora Enso em fornecer soluções renováveis e ecologicamente corretas.

- Em agosto de 2021, o Grupo Smurfit Kappa finalizou um acordo para adquirir o negócio de papelão para embalagens do Grupo Burgo. Esta aquisição inclui a Fábrica de Verzuolo, uma instalação de última geração com capacidade para 600 quilos de papelão reciclado para embalagens. Estrategicamente localizada no norte da Itália, a fábrica aprimora a otimização da produção da Smurfit Kappa e fortalece sua capacidade de atender consumidores no sul da Europa e mercados relacionados. Esta mudança está alinhada ao compromisso da empresa com a sustentabilidade e a excelência operacional.

- Em junho de 2021, o Grupo Mondi anunciou um investimento significativo para modernizar sua fábrica de papel em Kuopio, Finlândia. Esta iniciativa visa aumentar a capacidade da fábrica em 55 quilotons por ano, atendendo à crescente demanda do mercado. O investimento concentra-se na modernização de áreas-chave, incluindo a linha de fibras, o pátio de madeira, as máquinas de papel e as plantas de evaporação. Espera-se que essas melhorias melhorem a eficiência operacional e o desempenho ambiental, em linha com o compromisso da Mondi com a sustentabilidade.

- Em junho de 2021, a Stora Enso revelou planos de investir milhões de dólares em suas unidades de processamento de celulose em Anjala-Ingerois e Nymölla. Esta iniciativa estratégica visa aumentar a competitividade do mercado e aumentar a capacidade de produção de celulose de fibra longa para 245 quilotons por ano. O investimento concentra-se na modernização das operações e na melhoria do desempenho ambiental, em linha com o compromisso da Stora Enso com a sustentabilidade e a inovação. Espera-se que essas modernizações fortaleçam a posição da empresa na indústria global de celulose e papel.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1. INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL PULP AND PAPER MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2. MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL PULP AND PAPER MARKET SIZE

2.3 VENDOR POSITIONING GRID

2.4 MARKETS COVERED

2.5 GEOGRAPHIC SCOPE

2.6 YEARS CONSIDERED FOR THE STUDY

2.7 RESEARCH METHODOLOGY

2.8 TECHNOLOGY LIFE LINE CURVE

2.9 MULTIVARIATE MODELLING

2.10 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.11 DBMR MARKET POSITION GRID

2.12 MARKET APPLICATION COVERAGE GRID

2.13 DBMR MARKET CHALLENGE MATRIX

2.14 IMPORT AND EXPORT DATA

2.15 SECONDARY SOURCES

2.16 GLOBAL PULP AND PAPER MARKET: RESEARCH SNAPSHOT

2.17 ASSUMPTIONS

3. MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4. EXECUTIVE SUMMARY

5. PREMIUM INSIGHTS

5.1 RAW MATERIAL COVERAGE

5.2 PRODUCTION CONSUMPTION ANALYSIS

5.3 IMPORT EXPORT SCENARIO

5.4 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

5.5 PORTER’S FIVE FORCES

5.6 VENDOR SELECTION CRITERIA

5.7 PESTEL ANALYSIS

5.8 REGULATION COVERAGE

5.8.1 PRODUCT CODES

5.8.2 CERTIFIED STANDARDS

5.8.3 SAFETY STANDARDS

5.8.3.1. MATERIAL HANDLING & STORAGE

5.8.3.2. TRANSPORT & PRECAUTIONS

5.8.3.3. HARAD IDENTIFICATION

6. PRICING INDEX ANALYSIS

7. PRODUCTION CAPACITY OVERVIEW

8. SUPPLY CHAIN ANALYSIS

8.1 OVERVIEW

8.2 LOGISTIC COST SCENARIO

8.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

9. CLIMATE CHANGE SCENARIO

9.1 ENVIRONMENTAL CONCERNS

9.2 INDUSTRY RESPONSE

9.3 GOVERNMENT’S ROLE

9.4 ANALYST RECOMMENDATIONS

10. GLOBAL PULP AND PAPER MARKET, BY FIBRE SOURCE, 2022-2031, (USD MILLION) (KILO TONS)

10.1 OVERVIEW

10.2 RECOVERED FIBRE

10.3 VIRGIN FIBRE

10.4 OTHER FIBRE

11. GLOBAL PULP AND PAPER MARKET, BY TYPE OF PULP, 2022-2031, (USD MILLION)

11.1 OVERVIEW

11.2 VIRGIN CHEMICAL

11.3 VIRGIN MECHANICAL

11.4 RECYCLED

12. GLOBAL PULP AND PAPER MARKET, BY PROCESSING CHEMICALS, 2022-2031, (USD MILLION)

12.1 OVERVIEW

12.2 SIZING AGENTS

12.2.1 WET-END/INTERNAL

12.2.1.1. ALKYL SUCCINIC ANHYDRIDE (ASA)

12.2.1.2. ALKYL KETENE DIMER (AKD)

12.2.1.3. ROSIN

12.2.2 SURFACE

12.2.2.1. STYRENE MALEIC ANHYDRIDE (SMA)

12.2.2.2. STYRENE ACRYLIC EMULSION (SAE)

12.2.2.3. ETHYLENE ACRYLIC ACID (EAA)

12.2.2.4. MODIFIED STARCHES

12.2.2.5. POLYURETHANE (PU)

12.2.2.6. OTHERS

12.3 BINDERS

12.4 COLORING

12.4.1 ACID DYES

12.4.2 BASIC DYES

12.4.3 DIRECT DYES

12.4.4 DISPERSE DYES

12.4.5 NATURAL DYES

12.5 STRENGTHENING AGENTS

12.5.1 POLYACRYLAMIDE (PAM)

12.5.2 STARCH

12.5.3 CHITOSAN

12.5.4 OTHER POLYMERS

12.6 BIOCIDES

12.6.1 GLUTARALDEHYDE

12.6.2 METHYLENE BISTHIOCYANATE (MBT)

12.6.3 BROMO-2-NITROPROPANE-1,3-DIOL/BRONOPOL

12.6.4 DAZOMET

12.6.5 OTHERS

12.7 BLEACHING AGENTS

12.7.1 SODIUM DITHIONITE

12.7.2 CHLORINE DIOXIDE

12.7.3 HYDROGEN PEROXIDE

12.7.4 OTHERS

12.8 DEPOSIT CONTROL

12.9 OPTICAL BRIGHTENING AGENTS (OBA)

12.9.1 DISULFONATED OPTICAL BRIGHTENING AGENTS

12.9.2 TETRASULFONATED

12.9.3 HEXASULFONATED

12.10 ANTIFOAM AGENTS/DEFOAMERS

12.10.1 ALCOHOLS

12.10.2 INSOLUBLE OILS

12.10.3 STEARATES

12.10.4 POLYDIMETHYLSILOXANES

12.10.5 GLYCOLS

12.10.6 OTHERS

12.11 FILLERS

12.12 OTHERS

13. GLOBAL PULP AND PAPER MARKET, BY APPLICATION, 2022-2031, (USD MILLION)

13.1 OVERVIEW

13.2 PAPERBOARD

13.2.1 CONTAINER BOARD

13.2.2 CARTON BOARD

13.2.3 CORRUGATED BOARD

13.2.4 OTHERS

13.3 WRAPPING PAPER

13.4 PACKAGING PAPER

13.5 PRINTING PAPER

13.6 WRITING PAPER

13.7 SPECIALTY PAPER

13.8 SANITARY & HOUSEHOLD TISSUE

13.9 NEWSPRINT

13.10 OTHERS

14. GLOBAL PULP AND PAPER MARKET, BY END-USE INDUSTRY, 2022-2031, (USD MILLION)

14.1 OVERVIEW

14.2 CONSUMER GOODS

14.3 PACKAGING

14.4 HEALTHCARE

14.5 AUTOMOTIVE

14.6 BUILDING AND CONSTRUCTION

14.7 CHEMICAL

14.8 INDUSTRIAL

14.9 FOOD AND BEVERAGE

14.10 OTHERS

15. GLOBAL PULP AND PAPER MARKET, BY GEOGRAPHY, 2022-2031, (USD MILLION) (KILO TONS)

15.1 GLOBAL PULP AND PAPER MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

15.2 NORTH AMERICA

15.2.1 U.S.

15.2.2 CANADA

15.2.3 MEXICO

15.3 EUROPE

15.3.1 GERMANY

15.3.2 U.K.

15.3.3 ITALY

15.3.4 FRANCE

15.3.5 SPAIN

15.3.6 RUSSIA

15.3.7 SWITZERLAND

15.3.8 TURKEY

15.3.9 BELGIUM

15.3.10 NETHERLANDS

15.3.11 LUXEMBURG

15.3.12 REST OF EUROPE

15.4 ASIA-PACIFIC

15.4.1 JAPAN

15.4.2 CHINA

15.4.3 SOUTH KOREA

15.4.4 INDIA

15.4.5 SINGAPORE

15.4.6 THAILAND

15.4.7 INDONESIA

15.4.8 MALAYSIA

15.4.9 PHILIPPINES

15.4.10 AUSTRALIA & NEW ZEALAND

15.4.11 REST OF ASIA-PACIFIC

15.5 SOUTH AMERICA

15.5.1 BRAZIL

15.5.2 ARGENTINA

15.5.3 REST OF SOUTH AMERICA

15.6 MIDDLE EAST AND AFRICA

15.6.1 SOUTH AFRICA

15.6.2 EGYPT

15.6.3 SAUDI ARABIA

15.6.4 UNITED ARAB EMIRATES

15.6.5 ISRAEL

15.6.6 REST OF MIDDLE EAST AND AFRICA

16. GLOBAL PULP AND PAPER MARKET, COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALYSIS: GLOBAL

16.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

16.3 COMPANY SHARE ANALYSIS: EUROPE

16.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

16.5 MERGERS AND ACQUISITIONS

16.6 NEW PRODUCT DEVELOPMENT AND APPROVALS

16.7 EXPANSIONS

16.8 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

17. SWOT AND DATA BRIDGE MARKET RESEARCH ANALYSIS

18. GLOBAL PULP AND PAPER MARKET- COMPANY PROFILES

18.1 INTERNATIONAL PAPER

18.1.1 COMPANY SNAPSHOT

18.1.2 REVENUE ANALYSIS

18.1.3 PRODUCT PORTFOLIO

18.1.4 RECENT UPDATES

18.2 KCWW

18.2.1 COMPANY SNAPSHOT

18.2.2 REVENUE ANALYSIS

18.2.3 PRODUCT PORTFOLIO

18.2.4 RECENT UPDATES

18.3 WESTROCK COMPANY

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSIS

18.3.3 PRODUCT PORTFOLIO

18.3.4 RECENT UPDATES

18.4 SMURFIT KAPPA

18.4.1 COMPANY SNAPSHOT

18.4.2 REVENUE ANALYSIS

18.4.3 PRODUCT PORTFOLIO

18.4.4 RECENT UPDATES

18.5 MONDI

18.5.1 COMPANY SNAPSHOT

18.5.2 REVENUE ANALYSIS

18.5.3 PRODUCT PORTFOLIO

18.5.4 RECENT UPDATES

18.6 OJI HOLDINGS CORPORATION

18.6.1 COMPANY SNAPSHOT

18.6.2 REVENUE ANALYSIS

18.6.3 PRODUCT PORTFOLIO

18.6.4 RECENT UPDATES

18.7 UPM

18.7.1 COMPANY SNAPSHOT

18.7.2 REVENUE ANALYSIS

18.7.3 PRODUCT PORTFOLIO

18.7.4 RECENT UPDATES

18.8 STORA ENSO

18.8.1 COMPANY SNAPSHOT

18.8.2 REVENUE ANALYSIS

18.8.3 PRODUCT PORTFOLIO

18.8.4 RECENT UPDATES

18.9 SVENSKA CELLULOSA AKTIEBOLAGET SCA

18.9.1 COMPANY SNAPSHOT

18.9.2 REVENUE ANALYSIS

18.9.3 PRODUCT PORTFOLIO

18.9.4 RECENT UPDATES

18.10 SAPPI

18.10.1 COMPANY SNAPSHOT

18.10.2 REVENUE ANALYSIS

18.10.3 PRODUCT PORTFOLIO

18.10.4 RECENT UPDATES

18.11 DS SMITH

18.11.1 COMPANY SNAPSHOT

18.11.2 REVENUE ANALYSIS

18.11.3 PRODUCT PORTFOLIO

18.11.4 RECENT UPDATES

18.12 NIPPON PAPER INDUSTRIES CO., LTD.

18.12.1 COMPANY SNAPSHOT

18.12.2 REVENUE ANALYSIS

18.12.3 PRODUCT PORTFOLIO

18.12.4 RECENT UPDATES

18.13 DOMTAR CORPORATION

18.13.1 COMPANY SNAPSHOT

18.13.2 REVENUE ANALYSIS

18.13.3 PRODUCT PORTFOLIO

18.13.4 RECENT UPDATES

18.14 NINE DRAGONS PAPER (HOLDINGS) LIMITED

18.14.1 COMPANY SNAPSHOT

18.14.2 REVENUE ANALYSIS

18.14.3 PRODUCT PORTFOLIO

18.14.4 RECENT UPDATES

18.15 RENGO CO., LTD.

18.15.1 COMPANY SNAPSHOT

18.15.2 REVENUE ANALYSIS

18.15.3 PRODUCT PORTFOLIO

18.15.4 RECENT UPDATES

18.16 MARUBENI PULP & PAPER CO.,LTD.

18.16.1 COMPANY SNAPSHOT

18.16.2 REVENUE ANALYSIS

18.16.3 PRODUCT PORTFOLIO

18.16.4 RECENT UPDATES

18.17 SONOCO PRODUCTS COMPANY

18.17.1 COMPANY SNAPSHOT

18.17.2 REVENUE ANALYSIS

18.17.3 PRODUCT PORTFOLIO

18.17.4 RECENT UPDATES

18.18 PACKAGING CORPORATION OF AMERICA

18.18.1 COMPANY SNAPSHOT

18.18.2 REVENUE ANALYSIS

18.18.3 PRODUCT PORTFOLIO

18.18.4 RECENT UPDATES

18.19 SHANDONG CHENMING PAPER HOLDINGS LTD.

18.19.1 COMPANY SNAPSHOT

18.19.2 REVENUE ANALYSIS

18.19.3 PRODUCT PORTFOLIO

18.19.4 RECENT UPDATES

18.20 GEORGIA-PACIFIC CORPORATION

18.20.1 COMPANY SNAPSHOT

18.20.2 REVENUE ANALYSIS

18.20.3 PRODUCT PORTFOLIO

18.20.4 RECENT UPDATES

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

19. RELATED REPORTS

20. QUESTIONNAIRE

21. CONCLUSION

22. ABOUT DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.